Economia

Como cancelar débito automático que você não lembra ter autorizado no banco

Cancelar cobranças não reconhecidas ajuda a proteger sua conta

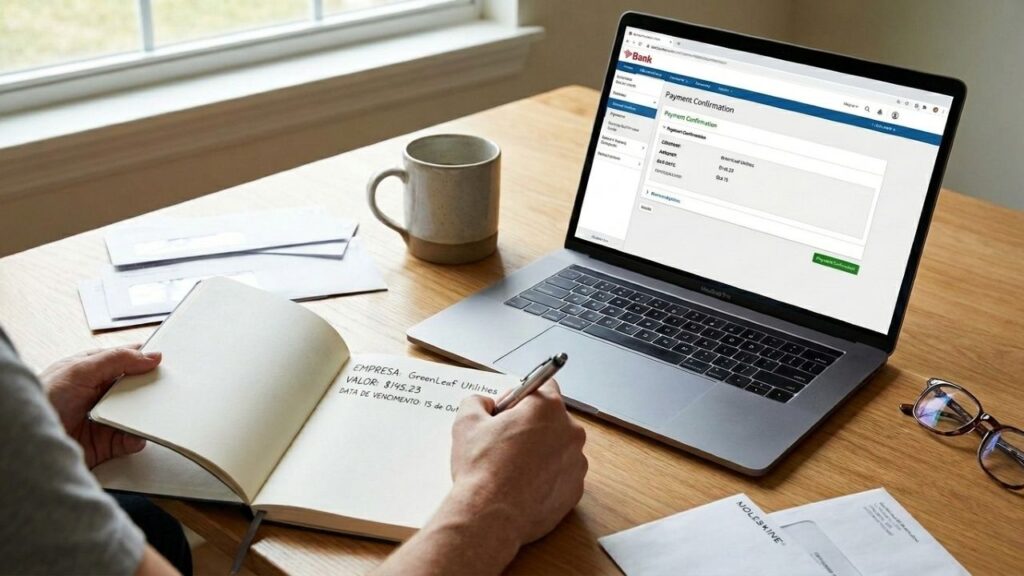

Encontrar um débito automático desconhecido no extrato causa preocupação, principalmente quando o valor se repete todo mês sem explicação clara. A boa notícia é que o cliente pode pedir o cancelamento ao banco, contestar a autorização e recuperar o controle sobre os pagamentos vinculados à conta.

Por que conferir débitos automáticos com frequência?

Débitos automáticos costumam ser úteis para contas de consumo, mensalidades e serviços recorrentes, mas também podem esconder cobranças esquecidas, duplicadas ou não reconhecidas. Quando passam despercebidos, esses valores reduzem o saldo sem que a pessoa entenda exatamente para onde o dinheiro está indo.

O ideal é revisar o extrato todo mês e observar o nome da empresa, a data da cobrança e o valor debitado. Se algo parecer estranho, não espere a próxima cobrança para investigar.

Como identificar um débito automático suspeito?

Antes de cancelar, vale reunir informações para evitar confusão com serviços realmente contratados. Muitas empresas aparecem no extrato com nomes diferentes da marca conhecida, o que pode dificultar a identificação no primeiro olhar.

Ao analisar o lançamento, observe estes detalhes:

- Nome da empresa que recebeu o pagamento;

- Valor debitado e frequência da cobrança;

- Data em que o desconto começou;

- Descrição usada no extrato bancário;

- Possível vínculo com assinaturas, seguros ou contas antigas.

Como cancelar o débito automático pelo banco?

O cancelamento geralmente pode ser feito pelo aplicativo, internet banking, caixa eletrônico, telefone ou atendimento presencial. Procure a área de pagamentos, débitos automáticos ou autorizações cadastradas e selecione a cobrança que deseja interromper.

Se não encontrar a opção no aplicativo, entre em contato com o banco pelos canais oficiais e peça o bloqueio imediato daquele débito. Solicite o número de protocolo, a data da solicitação e uma confirmação por escrito ou pelo próprio aplicativo.

O que dizer ao banco na hora da contestação?

Quando você não reconhece a autorização, seja direto no atendimento. Informe que deseja cancelar o débito automático e contestar a origem da permissão, pedindo que o banco apresente o registro usado para liberar a cobrança.

Use uma solicitação clara para evitar respostas genéricas:

- Solicito o cancelamento imediato deste débito automático;

- Não reconheço autorização para essa cobrança em minha conta;

- Peço o comprovante de adesão ou autorização do débito;

- Solicito análise para estorno dos valores cobrados indevidamente;

- Peço número de protocolo e confirmação formal do pedido.

Quando pedir estorno e reforçar a segurança?

Se o banco ou a empresa não comprovar a autorização, solicite o estorno dos valores e registre reclamação nos canais oficiais de atendimento ao consumidor. Também vale cancelar serviços antigos diretamente com a empresa para evitar nova tentativa de cobrança.

Depois do cancelamento, acompanhe os próximos extratos para confirmar que o débito automático não voltou. Esse cuidado simples ajuda a evitar perdas recorrentes, identificar cobranças indevidas cedo e manter mais segurança sobre tudo o que sai da sua conta.

Qual sistema de encanamento escolher para evitar vazamentos, macetes de encanadores experientes

A escolha correta dos materiais hidráulicos define a longevidade e a segurança de qualquer projeto residencial. Investir em componentes de...

A psicologia aponta que olhar alguém fixamente nos olhos não é apenas sinal de atenção, mas pode revelar conexão emocional

Olhar alguém fixamente nos olhos pode parecer apenas uma forma de demonstrar atenção durante uma conversa. No entanto, para a...

Adeus marcenaria cara e demorada: a nova tendência de cabeceiras modulares autocolantes que você fixa na parede em minutos e gastando muito menos

A busca por soluções práticas e acessíveis de decoração de interiores levou ao crescimento do uso de placas estofadas leves...