Brasil

Conta bancária de falecido: o erro comum que pode transformar um saque pequeno em problema

Um saque pequeno pode virar conflito se a família não seguir o caminho correto

Quando alguém morre, é comum a família olhar para a conta bancária de falecido e pensar que aquele “restinho” pode ser sacado sem problema, principalmente se alguém sabe a senha ou já ajudava nas finanças. Mas o dinheiro não passa automaticamente para quem tem acesso ao aplicativo, ao cartão ou ao internet banking. Depois do óbito, os valores entram na lógica da sucessão e precisam seguir o caminho correto para evitar conflito familiar, cobrança futura e suspeita de saque indevido.

Por que sacar dinheiro de falecido pode dar problema?

O risco começa quando alguém movimenta valores sem comunicar os demais interessados ou sem autorização formal. Mesmo que a intenção pareça boa, como pagar uma despesa urgente, o saque pode ser questionado depois pelos herdeiros.

Na prática, quem mexe no dinheiro pode ter que explicar para onde ele foi, apresentar comprovantes e prestar contas. Em famílias com desacordo, isso pode virar uma disputa séria, especialmente quando há dúvidas sobre saque indevido.

Qual é o caminho correto para acessar valores deixados em banco?

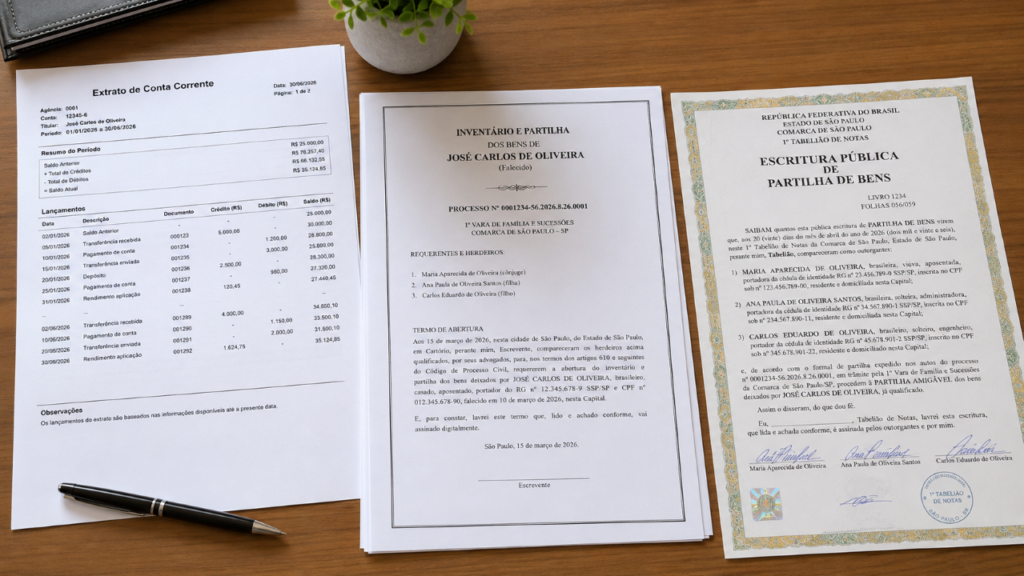

Em geral, os valores deixados em conta devem ser informados no inventário ou liberados por uma autorização específica. O caminho depende do caso, do tipo de valor, da existência de outros bens e da situação dos herdeiros.

Antes de qualquer movimentação, é importante entender quais documentos podem ser exigidos e quem realmente tem legitimidade para pedir a liberação do dinheiro.

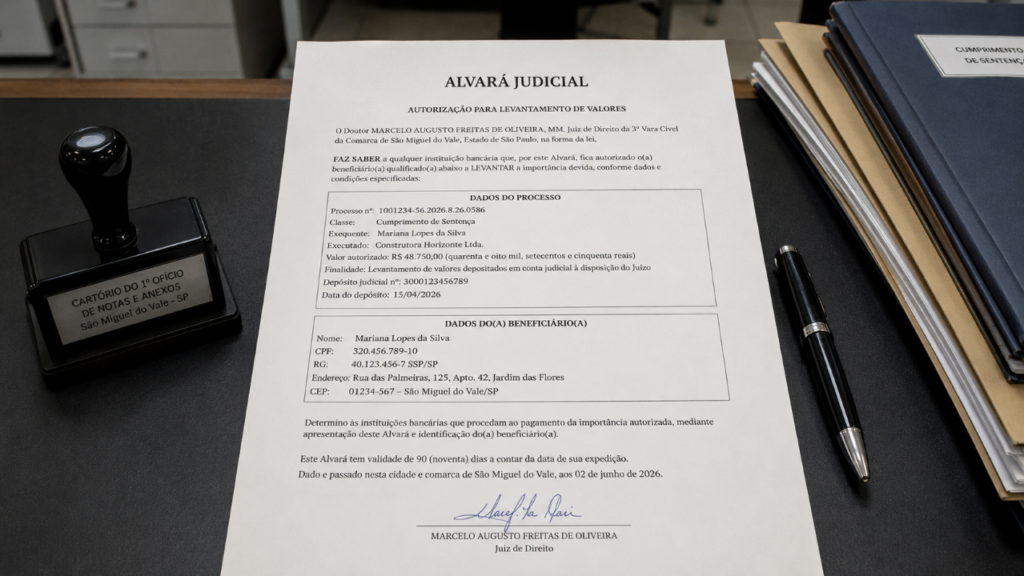

Quando entra alvará judicial ou escritura pública?

O alvará judicial costuma ser lembrado quando há necessidade de uma autorização pontual para levantar valores. Ele não é um simples pedido informal ao banco, mas uma ordem emitida dentro de um procedimento adequado.

A escritura pública, por sua vez, pode aparecer em inventário extrajudicial, partilha ou adjudicação de bens. Ela ajuda a formalizar quem tem direito ao patrimônio e pode servir como documento para liberar valores, conforme o caso.

Qual é a diferença entre dinheiro comum e benefício não recebido?

Nem todo valor parado tem a mesma natureza. O saldo comum em conta, vindo de salário, economias, venda de bens ou transferências, normalmente entra como patrimônio deixado pela pessoa falecida e deve ser tratado na sucessão.

Já o benefício não recebido, como resíduo de benefício previdenciário devido até a data do óbito, segue uma lógica própria. Nesses casos, podem existir dependentes habilitados à pensão por morte ou herdeiros que precisam apresentar documentação adequada.

Essa diferença evita um erro comum: achar que todo dinheiro no banco é igual. Antes de pedir a liberação, vale separar o que era saldo comum, o que era pagamento previdenciário pendente e o que pode depender de inventário.

- Saldo comum em conta costuma ser tratado como patrimônio da herança.

- Benefício previdenciário pendente pode exigir pedido específico ao órgão pagador.

- Herdeiros sem pensão por morte podem precisar apresentar alvará, partilha ou escritura.

- Quem sacou sem autorização pode ser chamado a prestar contas aos demais interessados.

O que fazer antes de mexer na conta de quem morreu?

O melhor primeiro passo é evitar qualquer saque por senha, cartão ou aplicativo, mesmo quando o valor parece pequeno. Depois, a família deve reunir documentos, identificar herdeiros, verificar se há dependentes e entender se existe inventário em andamento.

Também é prudente guardar extratos, comprovantes e informações sobre despesas urgentes pagas após o falecimento. A regra prática é simples: quanto mais transparente for o caminho, menor a chance de briga, cobrança ou suspeita. Em dúvida, orientação jurídica pode evitar que um “restinho” vire uma dor de cabeça grande.

Mistura de vinagre de vinho branco com açúcar refinado: para que serve e por que funciona para capturar mosquinhas na cozinha em uma noite

A invasão de pequenas moscas de frutas na cozinha é um problema frequente decorrente do acúmulo de resíduos orgânicos e...

Adeus decorações sem personalidade: a nova tendência do estilo Boho contemporâneo que mistura texturas rústicas na mesma paleta de tons neutros

O estilo Boho contemporâneo conquistou as capas de revistas de design de interiores por sua capacidade de criar ambientes acolhedores e elegantes....

Jovem reforma casa de 95 anos em vila colonial fundada em 1580, escava o chão para modernizar encanamento e perde acesso ao imóvel após encontrar ruínas do século XVI no subsolo

Uma jovem comprou uma casa de 95 anos em uma vila colonial brasileira fundada em 1580 e começou a reforma...