Brasil

Dívida antiga voltou a aparecer? O detalhe que muda a cobrança e pode evitar pânico

Cobrar não significa sempre poder negativar

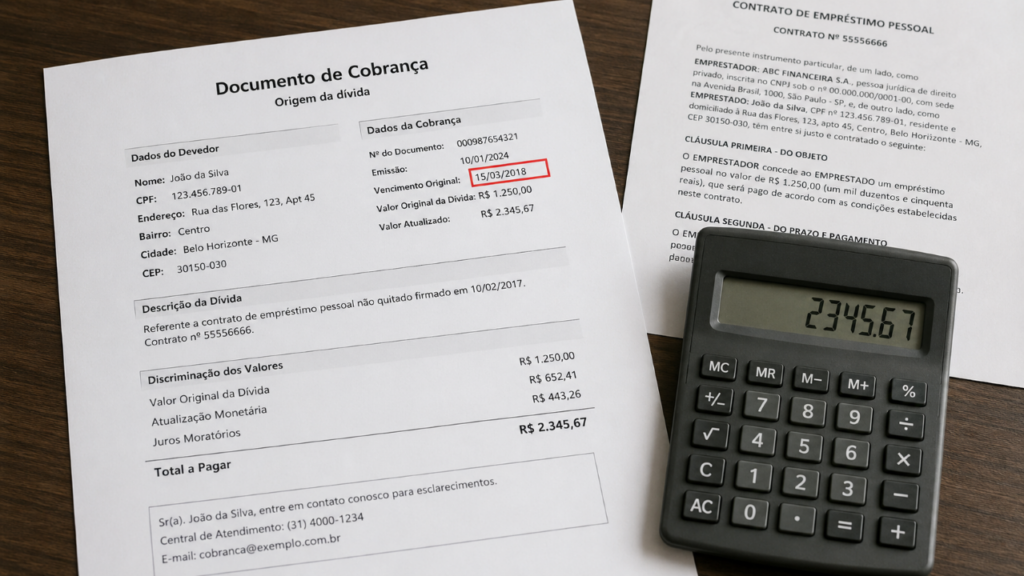

Receber uma mensagem sobre nome negativado por dívida antiga pode causar pânico imediato. O consumidor lê um valor esquecido, vê ameaça de restrição, pensa em crédito bloqueado e quase aceita qualquer acordo para “resolver logo”. Mas nem toda cobrança de dívida antiga tem o mesmo peso. Em muitos casos, a dívida ainda existe, mas a possibilidade de cobrar judicialmente ou manter o CPF negativado pode ter perdido força com o tempo.

Quando uma dívida antiga pode continuar sendo cobrada?

Uma dívida prescrita não desaparece como se nunca tivesse existido. O ponto é outro: depois do prazo de prescrição, o credor pode perder a força legal para exigir o pagamento pela via judicial.

Mesmo assim, o consumidor pode continuar recebendo ofertas de acordo, mensagens de negociação ou avisos em plataformas de desconto. O cuidado é entender se aquilo é uma proposta real ou uma tentativa de pressionar pelo medo.

Por que cobrar não é sempre poder negativar?

A negativação tem regras próprias e não pode ser usada como ameaça eterna. Uma dívida muito antiga não deve ficar reaparecendo nos cadastros restritivos como se o prazo começasse de novo a cada cobrança.

Antes de aceitar qualquer proposta, vale observar sinais que indicam risco de pressão indevida:

- Cobrança agressiva dizendo que o CPF será negativado imediatamente.

- Oferta de desconto enorme com prazo de poucas horas.

- Pedido para pagar antes de informar a origem detalhada da dívida.

- Renegociação que cria um novo contrato sem explicar as consequências.

- Ameaça de bloqueio de conta, salário ou benefício sem processo claro.

O problema não é negociar, mas negociar no susto. Quando a pessoa age com medo, pode assumir uma nova obrigação sem entender se a cobrança original ainda tinha força.

O que muda entre dívida ativa, acordo e nome sujo?

A confusão aparece porque “dívida”, “cobrança”, “acordo” e “nome sujo” são tratados como se fossem a mesma coisa. Na prática, cada situação tem efeito diferente para o consumidor.

Essa diferença é essencial. Uma cobrança pode chegar por telefone, e-mail ou plataforma de negociação, mas isso não significa automaticamente que a negativação seja correta ou que o consumidor deva pagar sem conferir.

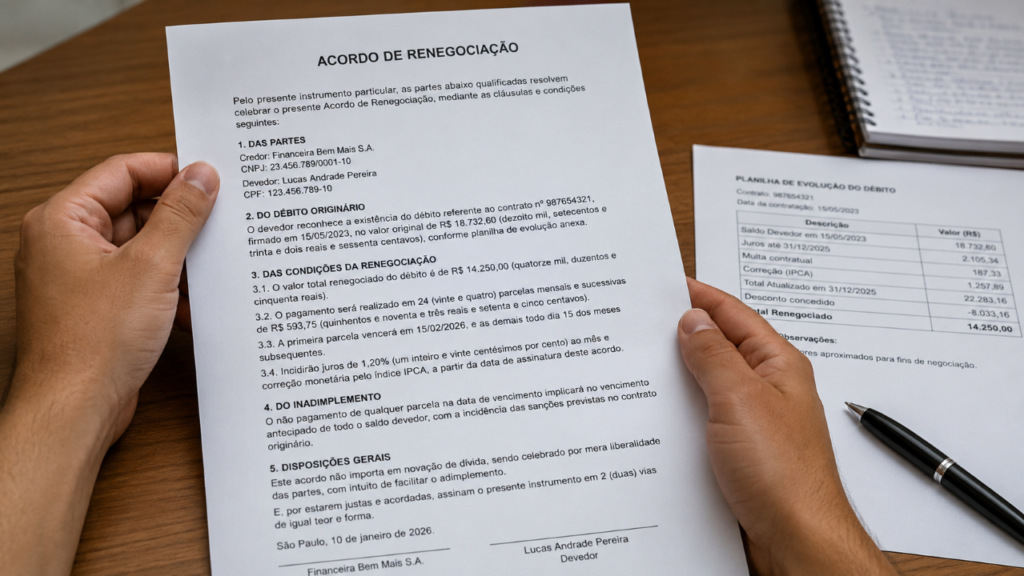

Como agir antes de renegociar uma dívida antiga?

A renegociação de dívida pode ser útil quando a pessoa reconhece o débito, entende as condições e consegue pagar sem comprometer o básico. O perigo está em aceitar um parcelamento apenas para encerrar o medo.

Se houver cobrança abusiva, ameaça, constrangimento ou inscrição indevida, o consumidor pode registrar reclamação nos canais de defesa do consumidor e buscar orientação especializada.

Quando a cobrança antiga deve acender o alerta?

O alerta deve acender quando a cobrança chega com urgência exagerada, ameaça pesada e pouca informação. Quanto maior o medo provocado, maior deve ser a calma para conferir.

Dívida antiga pode assustar, mas susto não é prova de obrigação imediata. Antes de pagar, parcelar ou fornecer dados, o consumidor precisa entender se a cobrança ainda tem força, se a negativação é válida e se o acordo realmente vale a pena.

Essa fruta brasileira tem sabor de abacaxi com goiaba, pode ser plantada até em vasos, chega a 5 metros de altura e enche o quintal de sombra

Nas serras do Sul do Brasil, a vegetação nativa esconde uma fruta pequena, de casca verde e aparência discreta, que...

Rafaella Justus completa 17 anos em Mykonos: veja os detalhes da viagem ao lado de Ticiane

Imagine o branco das casas de Mykonos contrastando com o azul profundo do Mar Egeu. Foi neste cenário paradisíaco, um...

A árvore que produz uma resina vermelha conhecida como sangue-de-dragão

Florestas tropicais e regiões áridas do planeta abrigam espécies vegetais surpreendentes que capturam a atenção humana por suas características únicas....