Entretenimento

A psicologia concluiu que pessoas que passaram por pelo menos 3 crises financeiras ao longo da vida tomam decisões de consumo significativamente mais equilibradas após os 50 anos

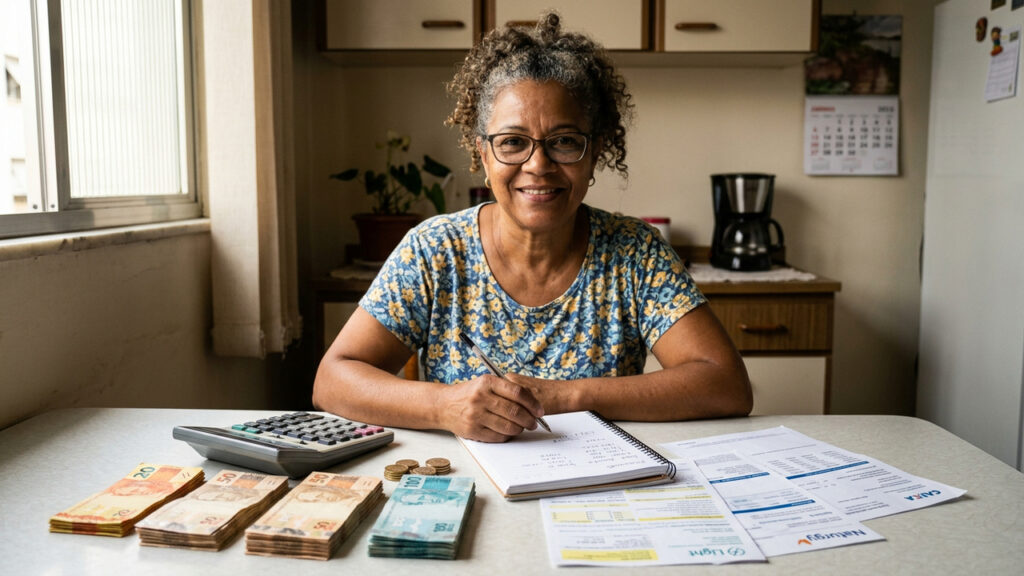

A psicologia revela o que três crises financeiras podem mudar nas decisões após os 50 anos

Tem gente que nunca esquece a sensação de abrir o extrato bancário durante uma crise e sentir o estômago embrulhar. Essa memória não desaparece com o tempo, ela se instala e passa a influenciar decisões de consumo e investimento décadas depois. Um estudo de referência na economia comportamental mostra que viver uma crise financeira deixa marcas reais no comportamento, embora a história seja mais complexa do que um simples “ficar mais equilibrado com a idade”.

O que o estudo sobre “bebês da depressão” descobriu?

A pesquisa mais citada sobre esse tema é “Depression Babies: Do Macroeconomic Experiences Affect Risk-Taking?”, de Ulrike Malmendier e Stefan Nagel, publicada na revista The Quarterly Journal of Economics, de Harvard. O trabalho está disponível também no repositório do NBER, instituição de referência em pesquisa econômica nos Estados Unidos.

Os pesquisadores analisaram dados do Survey of Consumer Finances entre 1964 e 2004, cruzando informações de investimentos, renda, idade e patrimônio de milhares de famílias americanas com o histórico de retornos da bolsa e dos títulos públicos ao longo da vida de cada uma.

Como uma crise vivida no passado afeta decisões de hoje?

O achado central é direto: pessoas que vivenciaram retornos baixos no mercado financeiro ao longo da vida relatam menor disposição para correr riscos financeiros. Essa cautela se reflete em comportamentos concretos e mensuráveis.

Segundo a Stanford Graduate School of Business, que também publicou o estudo, os efeitos práticos dessa cautela incluem:

- Menor participação no mercado de ações ao longo da vida adulta

- Quando participam, investem uma fração menor do patrimônio líquido em ações

- Maior pessimismo em relação aos retornos futuros do mercado

- Comportamento semelhante em relação a títulos, para quem viveu retornos baixos nesse tipo de ativo

Esse efeito desaparece com o tempo?

Desaparece, mas de forma muito lenta. Os próprios autores descrevem que experiências vividas no início da vida continuam tendo influência significativa décadas depois, mesmo quando o cenário econômico já mudou completamente.

A tabela abaixo resume os principais achados do estudo sobre o peso de diferentes experiências financeiras ao longo do tempo.

| Tipo de experiência | Efeito observado | Duração do efeito |

|---|---|---|

| Retornos baixos em ações | Menor disposição a investir em ações | Décadas, com atenuação lenta |

| Retornos baixos em títulos | Menor probabilidade de possuir títulos | Décadas, com atenuação lenta |

| Experiências recentes | Peso maior na decisão atual | Mais forte que experiências antigas |

Cautela é sempre sinônimo de equilíbrio financeiro?

Não necessariamente, e esse é o ponto que costuma escapar do debate popular sobre o tema. O estudo descreve maior aversão a risco, não uma fórmula garantida de decisões mais inteligentes. Evitar investimentos por medo, mesmo quando a situação financeira atual permite assumir mais risco, também pode gerar perdas reais ao longo de décadas, como rendimentos menores em previdência ou patrimônio que cresce abaixo do potencial.

Esse padrão de hipervigilância financeira também aparece em quem cresceu em ambientes de instabilidade econômica na infância, mesmo sem viver diretamente uma crise de mercado. A cicatriz emocional de ter passado por escassez tende a se manifestar como um estado de alerta constante, independente do tamanho real do patrimônio acumulado depois.

Vale a pena reconhecer esse padrão na sua própria vida financeira?

Vale, e bastante. Entender que parte da sua cautela ou do seu medo de investir pode vir de uma experiência vivida há décadas ajuda a separar o que é prudência real do que é apenas reflexo emocional ultrapassado. Antes de tomar a próxima decisão financeira importante, vale o conselho de quem entende do assunto: pergunte a si mesmo se aquela escolha reflete o cenário de hoje ou ainda carrega o medo de uma crise que já passou.

Golpe bilionário com banco ‘fantasma’: saiba como criminosos tentaram desviar R$ 1 bilhão

A Operação Lázaro investiga um esquema que tentou se apropriar de um crédito superior a R$ 1 bilhão por meio...

O segredo dos jardineiros para eliminar pulgões e cochonilhas usando sabão neutro nas plantas

As folhas começam a enrolar, ficam pegajosas e parecem perder força de um dia para o outro. Quando isso acontece,...

Cristiano Ronaldo marcou dois gols na goleada de Portugal, ampliou recordes históricos e reforçou seu protagonismo na Copa do Mundo

Quando muitos acreditavam que sua trajetória em Copas do Mundo já havia chegado ao limite, Cristiano Ronaldo voltou a mostrar...