Brasil

Dinheiro rápido no INSS? O detalhe do consignado que muitos aposentados só percebem tarde demais

Parcela pequena pode esconder dívida longa

O empréstimo consignado do INSS parece simples porque o dinheiro cai rápido e a parcela já vem descontada no benefício. O problema é que essa facilidade pode esconder um compromisso longo. Muitos aposentados olham apenas o valor mensal, mas deixam passar juros, prazo, seguro embutido, cartão associado ou até uma contratação que não reconhecem. Quando percebem, o desconto mensal já virou parte fixa da renda por muitos meses.

Por que o consignado do INSS exige tanta atenção?

O consignado tem uma característica que o torna atraente e perigoso ao mesmo tempo: a parcela sai direto do benefício antes de o aposentado usar o dinheiro. Isso reduz o risco para o banco, mas também diminui a renda disponível todos os meses.

Mesmo com taxas geralmente menores que outras linhas de crédito, o crédito consignado pode pesar quando o contrato é longo. O valor parece pequeno isoladamente, mas somado a remédios, mercado, aluguel e contas da casa pode apertar o orçamento.

Como a margem consignável limita o valor do desconto?

A margem consignável é o limite da renda que pode ser comprometido com consignações. Ela existe para evitar que todo o benefício seja tomado por parcelas, mas não impede que o aposentado fique com o orçamento apertado.

Veja como essa divisão costuma ser entendida no benefício do INSS:

Quais detalhes do contrato podem passar despercebidos?

O aposentado precisa olhar além da parcela. O contrato consignado deve mostrar taxa de juros, custo efetivo total, número de parcelas, valor liberado, valor total a pagar e qualquer serviço incluído.

Antes de aceitar a proposta, vale conferir os pontos que mais geram arrependimento:

- Prazo muito longo para uma parcela aparentemente pequena

- Seguro embutido ou serviço adicional não solicitado

- Cartão consignado apresentado como empréstimo comum

- Portabilidade que aumenta o prazo e reduz pouco a parcela

- Oferta feita por telefone, mensagem ou intermediário desconhecido

Quando existe dúvida, o ideal é pedir o contrato completo antes de assinar. Pressa é um dos maiores inimigos nesse tipo de operação, principalmente quando a oferta promete dinheiro fácil e liberação imediata.

Como se proteger de golpes e contratos não reconhecidos?

O risco não está apenas na contratação ruim. Também há casos de golpes no consignado, em que o aposentado identifica desconto sem reconhecer a operação ou recebe abordagem falsa pedindo dados pessoais, senha, foto de documento ou biometria.

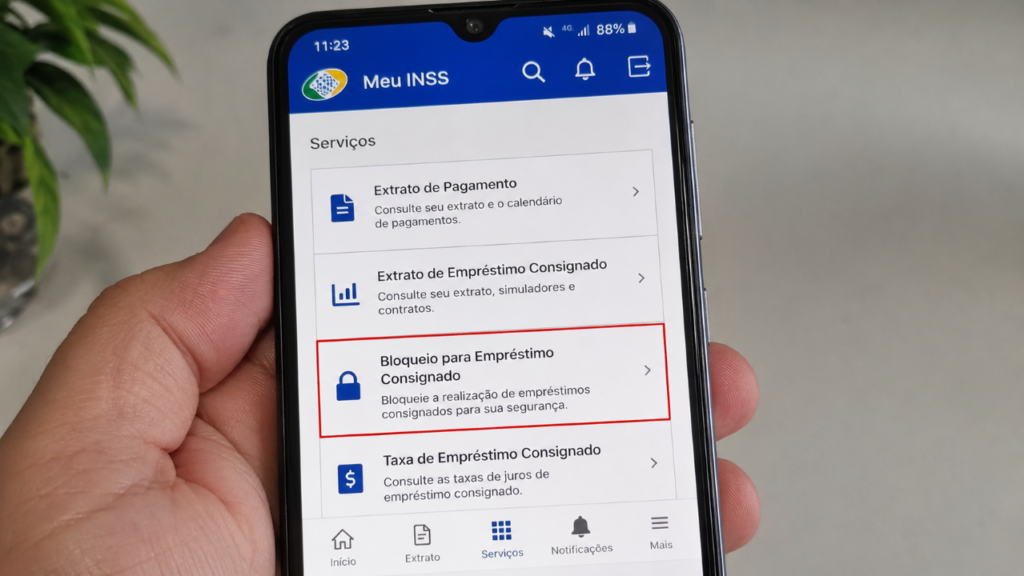

Uma medida importante é bloquear o benefício para novos empréstimos quando não houver intenção de contratar. O serviço pode ser solicitado pelo Meu INSS, o que reduz a chance de novas averbações indevidas.

Se aparecer um desconto estranho, o aposentado deve consultar o extrato, procurar o banco indicado, registrar contestação e guardar protocolos. Também pode acionar os canais oficiais do INSS e órgãos de defesa do consumidor quando houver indício de contratação irregular.

Quando a portabilidade pode ajudar de verdade?

A portabilidade do consignado pode ser útil quando troca uma dívida cara por outra com juros menores e custo total mais baixo. O problema é aceitar apenas porque a parcela ficou menor, sem perceber que o prazo aumentou.

Portar uma dívida não deve servir para esconder aperto financeiro. Antes de mudar de banco, compare o custo efetivo total, o saldo devedor, a quantidade de parcelas restantes e o valor final. No consignado, o dinheiro pode chegar rápido, mas a tranquilidade depende de entender exatamente quanto vai sair do benefício mês após mês.

A fruta que dá energia e promete ajudar quem sente falta de disposição no corpo

Falta de disposição nem sempre tem uma causa única, mas a alimentação costuma pesar muito na sensação de energia ao...

Festival 021 em Madureira vai agitar a Zona Norte do Rio

O Parque Madureira recebe, neste sábado (13), a terceira edição do Festival 021. Com entrada gratuita, a programação festiva tem...

Carlo Ancelotti deu os primeiros sinais sobre a formação da seleção brasileira ao utilizar três jogadores do Flamengo entre os titulares

A seleção brasileira se aproxima da estreia na Copa do Mundo de 2026 e Carlo Ancelotti já começou a revelar...