Brasil

Aluguel pequeno também aparece? O cruzamento da Receita que pode surpreender contribuintes

O erro pode estar no rendimento ou na descrição do imóvel

O aluguel recebido pode parecer pequeno, informal ou pouco relevante para a declaração, mas esse é justamente o tipo de detalhe que pode gerar dor de cabeça. Em 2026, a atenção precisa ser maior porque informações sobre imóveis, contratos, pagamentos e intermediários podem chegar à Receita por caminhos diferentes. A pegadinha é simples: o problema pode estar tanto em não declarar o valor quanto em informar um imóvel com dados incompletos, divergentes ou incompatíveis com o rendimento.

Como a Receita cruza aluguel recebido com outras informações?

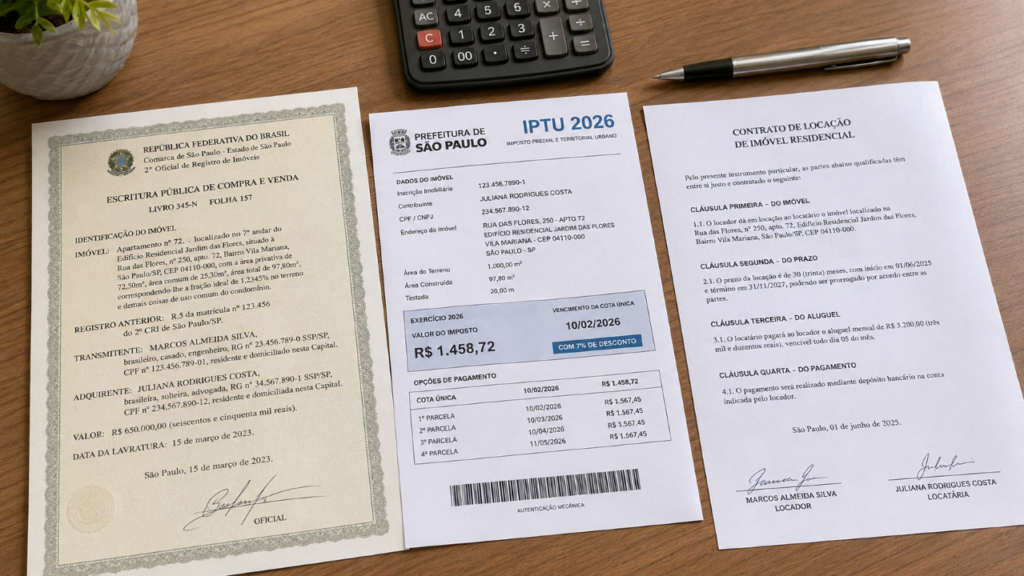

A Receita cruza aluguel com dados que podem vir do próprio contribuinte e também de terceiros. Isso inclui informações prestadas por imobiliárias, fontes pagadoras, instituições financeiras, cartórios e outros responsáveis por operações relacionadas ao imóvel.

Por isso, a ideia de que “aluguel pequeno não aparece” pode ser perigosa. Quando há contrato, intermediação, pagamento bancário ou informação lançada por outra parte, a Receita pode comparar valores, datas, CPF, endereço e natureza do rendimento.

Por que a declaração pré-preenchida exige conferência?

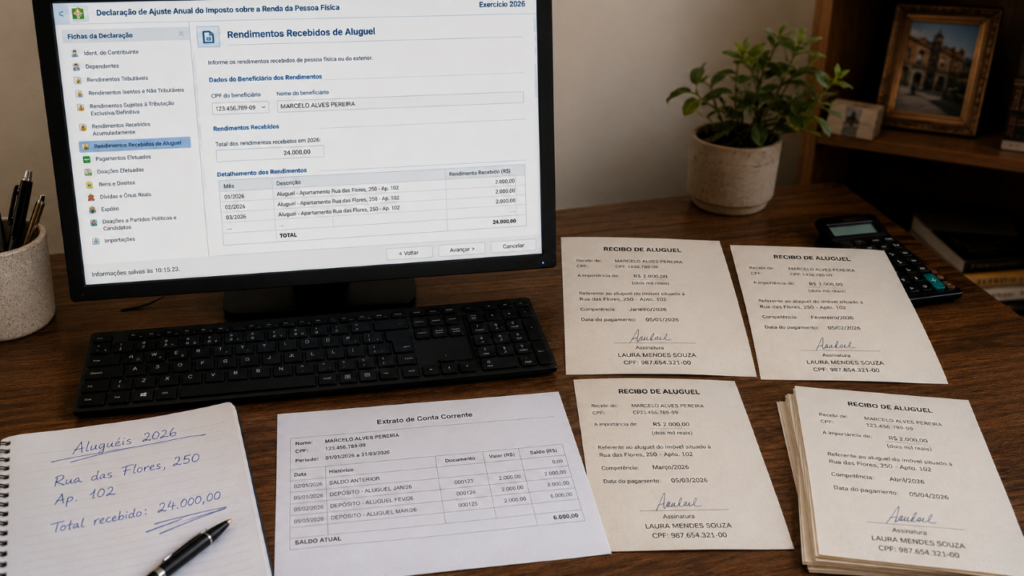

A declaração pré-preenchida facilita a vida, mas não substitui a revisão do contribuinte. Ela pode importar rendimentos, deduções, bens, direitos, dívidas e informações vindas de declarações de terceiros, inclusive imobiliária e outros participantes da operação.

O risco está em aceitar tudo sem conferir. Um valor pode aparecer incompleto, um imóvel pode vir com descrição antiga, ou o rendimento pode não bater com o que foi efetivamente recebido. A responsabilidade pela entrega correta continua sendo de quem declara.

Quais erros no imóvel podem acender o alerta?

O problema nem sempre está apenas no imposto sobre o aluguel. Às vezes, o erro aparece no próprio imóvel declarado, especialmente quando faltam dados importantes ou quando a descrição não conversa com a renda informada.

Também merece atenção quando o imóvel está em nome de mais de uma pessoa. Nesses casos, cada proprietário deve observar sua parte nos recebimentos e evitar declarar tudo de forma concentrada sem justificativa.

Quando o carnê-leão entra nessa história?

O carnê-leão costuma ser necessário quando uma pessoa física recebe aluguel de outra pessoa física. Esse recolhimento mensal é um ponto que muita gente esquece, principalmente quando o valor cai direto na conta e parece apenas uma renda extra.

Antes de enviar a declaração, vale revisar alguns itens que ajudam a evitar inconsistências:

- Conferir se o inquilino informado corresponde a quem realmente pagou o aluguel.

- Verificar se os valores mensais batem com depósitos, recibos e contrato.

- Checar se os rendimentos tributáveis foram lançados na ficha correta.

- Comparar dados do imóvel com escritura, matrícula, IPTU e declaração anterior.

- Guardar recibos, comprovantes e informes usados no preenchimento.

Quando há administração por imobiliária, o cuidado deve ser redobrado. A empresa pode prestar informações à Receita, e qualquer diferença entre o que ela informa e o que o contribuinte declara pode chamar atenção.

Aluguel pequeno também pode cair na malha fina?

Sim. A malha fina não depende apenas do tamanho do valor, mas da inconsistência entre as informações disponíveis. Um aluguel menor, porém omitido, pode gerar questionamento se aparecer por meio de dados de terceiros.

Outro erro comum é declarar o bem em “Bens e Direitos”, mas esquecer que ele gerou renda. Também pode acontecer o contrário: informar o aluguel, mas deixar o imóvel com descrição confusa, sem atualização ou incompatível com a realidade.

Como evitar que um detalhe vire problema com a Receita?

O melhor caminho é não tratar aluguel como informação secundária. Antes de transmitir a declaração, confira contrato, extratos, recibos, dados do imóvel e informações importadas pela pré-preenchida. Se houver divergência, o ideal é ajustar com base nos comprovantes reais.

A regra prática é simples: o rendimento precisa combinar com o imóvel, com quem pagou e com o caminho pelo qual a informação chegou à Receita. Em 2026, revisar esses detalhes pode ser a diferença entre uma declaração tranquila e uma intimação fiscal difícil de explicar.

Mistura de vinagre de vinho branco com açúcar refinado: para que serve e por que funciona para capturar mosquinhas na cozinha em uma noite

A invasão de pequenas moscas de frutas na cozinha é um problema frequente decorrente do acúmulo de resíduos orgânicos e...

Adeus decorações sem personalidade: a nova tendência do estilo Boho contemporâneo que mistura texturas rústicas na mesma paleta de tons neutros

O estilo Boho contemporâneo conquistou as capas de revistas de design de interiores por sua capacidade de criar ambientes acolhedores e elegantes....

Jovem reforma casa de 95 anos em vila colonial fundada em 1580, escava o chão para modernizar encanamento e perde acesso ao imóvel após encontrar ruínas do século XVI no subsolo

Uma jovem comprou uma casa de 95 anos em uma vila colonial brasileira fundada em 1580 e começou a reforma...