Economia

Advogados e cartórios alertam: a janela para planejar sua herança pode se fechar em 2027

Herança fica mais cara em 2027 e o ITCMD progressivo de até 8% transforma 2026 na última janela de planejamento

Quem pensa em organizar a transferência de bens para os filhos pode ter os meses contados para fazer isso pelas regras atuais. A reforma tributária tornou obrigatório o ITCMD progressivo, imposto estadual sobre heranças e doações, com alíquota que pode chegar a 8% conforme o valor transmitido. A norma já está em vigor, mas só passa a pesar no bolso quando cada estado aprovar a própria lei, o que deve ocorrer em 2026 com cobrança a partir de 2027.

O que muda no imposto sobre heranças e doações?

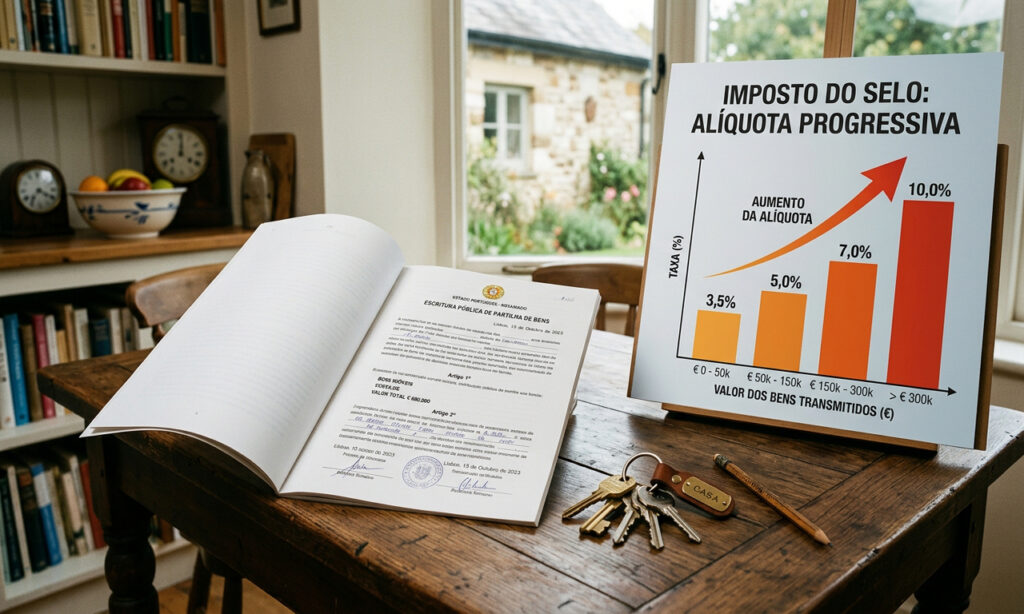

A mudança central é a alíquota progressiva obrigatória, que sobe à medida que cresce o valor da herança ou da doação, com teto de 8%. Estados que ainda cobram percentual fixo, como São Paulo, com 4%, terão de migrar para tabelas por faixas, e projetos locais já preveem alíquotas de 2% a 8%.

O pacote vai além das alíquotas. A base de cálculo passa a seguir o valor de mercado dos bens, doações sucessivas entre as mesmas pessoas serão somadas e a cobrança sobre bens no exterior ganha regra nacional, conforme a Emenda Constitucional 132/2023 e a Lei Complementar 227/2026.

Por que 2026 é considerado a última janela de planejamento?

Porque a lei complementar já vale, mas depende das leis estaduais para produzir efeito, e a Constituição impõe um intervalo até a cobrança começar. Pela anterioridade anual e pelos 90 dias exigidos, qualquer norma estadual editada em 2026 só pode valer a partir de 1º de janeiro de 2027.

Na prática, 2026 ainda roda sob as regras antigas em boa parte do país. A tabela compara os dois cenários:

| Aspecto | Regras atuais, em 2026 | Após a mudança, em 2027 |

|---|---|---|

| Alíquota | Fixa em vários estados, como 4% em SP | Progressiva, até 8% |

| Base de cálculo | Muitas vezes abaixo do mercado | Valor de mercado |

| Doações sucessivas | Avaliadas isoladamente | Somadas para subir de faixa |

| Bens no exterior | Cobrança contestada na Justiça | Regra nacional definida |

Quais estratégias de planejamento sucessório as famílias avaliam?

As mais citadas por advogados e cartórios são antecipar a doação em vida e organizar inventários ainda sob as regras vigentes. A ideia é aproveitar alíquotas menores e bases de cálculo mais baixas antes da virada.

Entre as movimentações apontadas por especialistas estão:

- Antecipar doações, aproveitando faixas de isenção, que em São Paulo chegam a R$ 96.050 por ano entre as mesmas partes.

- Agilizar inventários já abertos para concluí-los antes de 2027.

- Revisar holdings patrimoniais, hoje mais úteis para governança do que para economia automática.

- Reavaliar bens no exterior e estruturas como trusts, agora com regras mais claras.

Vale a pena correr para fazer tudo antes de 2027?

Não necessariamente, e a pressa pode sair cara. A data de 2027 é o cenário mais provável, não uma garantia para todos os estados, já que cada um aprova a lei no próprio ritmo, e algumas estruturas, como trusts irrevogáveis, podem gerar imposto logo na criação.

Cada família tem uma realidade patrimonial diferente, com bens, herdeiros e estados distintos. Por isso, decisões desse porte pedem a análise de um advogado ou contador de confiança, e este texto serve apenas como panorama informativo.

Cristiano Ronaldo faz história na Copa e alcança marca lendária por Portugal

Craque português marca contra o Uzbequistão, torna-se o primeiro jogador a balançar as redes em seis Copas do Mundo e...

Caso Maria Eduarda: Instrutores de rope jump indiciados por homicídio doloso

Três instrutores da empresa Entre Cordas foram formalmente indiciados por homicídio doloso qualificado pela morte de Maria Eduarda Rodrigues de...

Recuperação de crédito vira estratégia financeira

Especialista explica como a recuperação de crédito passou a integrar a estratégia financeira das empresas e contribuir para a preservação...