Brasil

Aposentado que libera consignado do INSS sem entender essa regra pode ficar preso por 9 anos

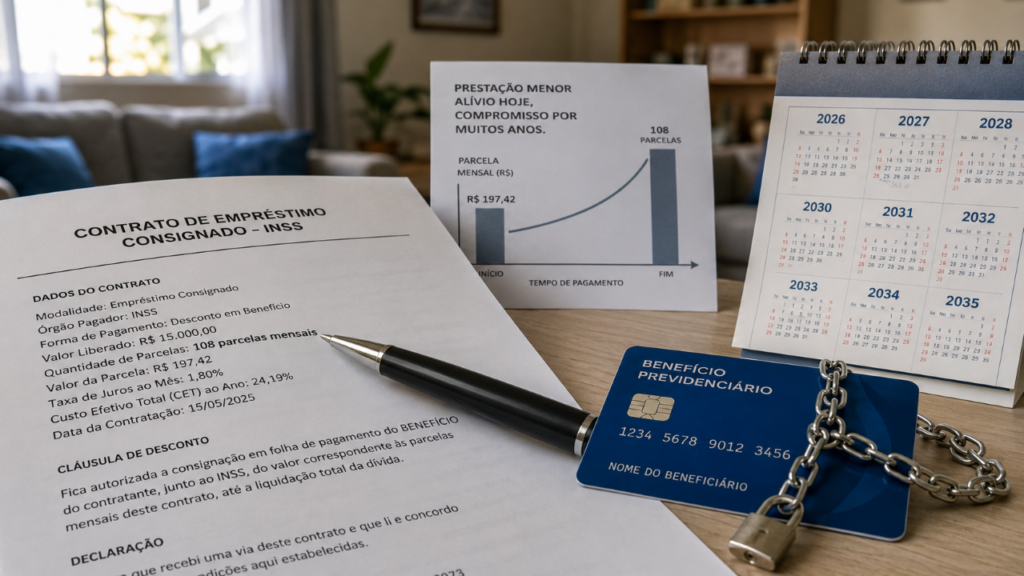

Parcela menor pode esconder compromisso longo

O empréstimo consignado do INSS ganhou uma mudança que parece aliviar o bolso no começo, mas exige atenção redobrada. Com o novo prazo de pagamento, aposentados e pensionistas podem assumir contratos mais longos, com parcelas menores, só que mantendo parte do benefício comprometida por muito mais tempo.

Por que o consignado do INSS ficou mais arriscado para quem olha só a parcela?

A nova regra ampliou o prazo total do consignado do INSS para até 108 parcelas mensais, o equivalente a 9 anos. Antes, o limite era menor, o que fazia o contrato terminar mais cedo.

A pegadinha está justamente na sensação de alívio. Uma parcela menor pode parecer uma boa saída em um mês apertado, mas também pode manter a renda presa por quase uma década, reduzindo a flexibilidade do aposentado no futuro.

O que muda com o prazo de até 108 parcelas?

O prazo maior pode ajudar quem precisa reorganizar dívidas, mas não deve ser visto como dinheiro fácil. Quanto mais longo o contrato, maior o período em que o benefício já cai com desconto automático.

Antes de liberar qualquer contratação, vale comparar o impacto real no orçamento e entender o que muda na prática:

Como a carência de até 3 meses pode virar armadilha?

Outra novidade é a possibilidade de começar a pagar depois de até 3 meses. Para quem está sem dinheiro, isso parece uma folga imediata, mas a carência do consignado não elimina a dívida.

O risco é aceitar a proposta olhando só para o dinheiro que entra agora e esquecer o desconto que virá depois. Quando a cobrança começa, o aposentado pode já estar com o orçamento ajustado ao valor cheio do benefício.

Por que o assédio de financeiras preocupa aposentados?

Com prazo maior e possibilidade de carência, o assédio de financeiras pode aumentar. Ligações, mensagens e ofertas com promessa de dinheiro rápido costumam pressionar justamente quem está vulnerável.

O aposentado não deve informar senha, código, foto de documento ou aceitar proposta sem ler o contrato. Também é essencial desconfiar de quem promete liberar valor “sem consulta”, “sem risco” ou com urgência para fechar no mesmo dia.

Como bloquear ou desbloquear o benefício com segurança?

Quem não pretende contratar pode usar o bloqueio como proteção contra empréstimos indevidos. O serviço de bloquear benefício para empréstimo está disponível pelos canais oficiais, como Meu INSS e Central 135, e é gratuito para o cidadão.

Já o desbloqueio deve ser feito apenas quando houver decisão consciente de contratar. A regra de ouro é simples: antes de liberar o benefício, compare taxas, leia as condições e pense se a parcela cabe não só hoje, mas durante todos os anos do contrato.

Pipoca doce de cinema: o truque para não queimar o caramelo e deixá-la sempre crocante

Pode parecer uma missão impossível replicar em casa aquela pipoca doce de cinema, perfeitamente crocante e sem o temido gosto...

Karoline Lima e Léo Pereira aparecem lado a lado em evento da Copa

A movimentação no estádio do New York Red Bulls durante um treino aberto a familiares nesta terça-feira (17) reacendeu boatos...

Cartas do tarot que indicam proteção contra perdas e ajudam a manter equilíbrio espiritual agora

Entre os muitos significados do tarot, a ideia de proteção contra perdas costuma chamar a atenção de quem busca orientação...