Economia

Casal dividia o aluguel via Pix, R$ 3.100 cada um, e acabou sendo notificado pela Receita Federal: o erro que muita gente comete sem saber

Aluguel dividido no Pix acende alerta na Receita Federal quando rendimentos não são declarados corretamente

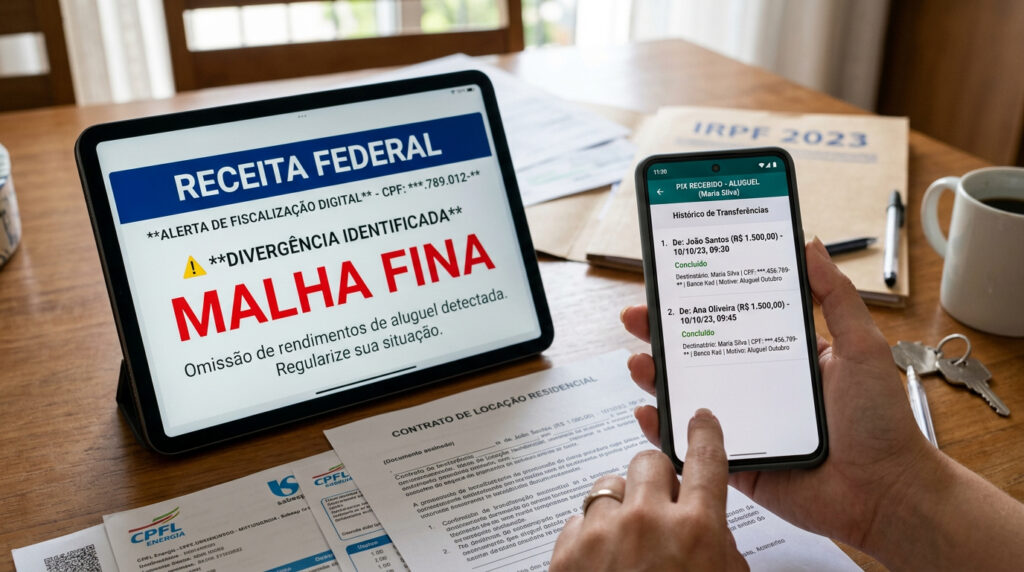

Dividir o aluguel via Pix parece a solução mais prática para casais que moram juntos sem ser casados oficialmente. O problema começa quando nenhum dos dois declara corretamente esses valores ao Fisco — ou quando apenas um deles declara e o outro não. A Receita Federal não rastreia transações individuais de Pix nem identifica o meio de pagamento usado. O que o Fisco faz é cruzar as informações declaradas pelos contribuintes com os dados enviados por instituições financeiras, imobiliárias e empresas — e qualquer incompatibilidade entre essas fontes pode levar à malha fina. A omissão de rendimentos de aluguel figura entre os principais motivos de retenção em malha fina no Brasil.

Como a Receita identifica divergências?

A Receita Federal recebe informações de múltiplas fontes: bancos, imobiliárias, operadoras de cartão e fintechs. Desde 2025, instituições de pagamento e bancos digitais também são obrigados a reportar movimentações ao Fisco — não transação a transação, mas como parte dos informes periódicos de rendimentos e movimentações financeiras. O sistema cruza o que foi declarado com o que consta nesses informes, e qualquer divergência pode gerar retenção automática.

Qual é o erro que o casal comete sem perceber?

O equívoco mais comum acontece quando o locador recebe o aluguel dividido entre dois inquilinos distintos, sem registro formal dessa divisão. Para a Receita, cada CPF declarado como pagador de aluguel representa uma fonte de rendimento que precisa ser informada. O problema se multiplica quando o proprietário omite parte dos recebimentos por achar que, individualmente, cada metade estaria abaixo do limite de isenção.

Esse raciocínio está errado. Os limites de isenção do Carnê-Leão são calculados sobre a soma total de todos os aluguéis recebidos no mês por uma mesma pessoa, não por imóvel ou por inquilino individualmente. Quatro situações típicas e suas consequências estão resumidas abaixo:

| Situação | Obrigação do locador | Risco se ignorado |

|---|---|---|

| Aluguel recebido de PF abaixo de R$ 3.036/mês | Declarar na ficha anual; sem carnê-leão mensal | Malha fina por omissão de rendimento |

| Aluguel acima de R$ 3.036/mês recebido de PF | Recolher carnê-leão mensalmente via DARF | Multa de 75% + juros Selic sobre o imposto devido |

| Aluguel dividido entre dois CPFs (casal) | Declarar a soma total; isenção não se aplica por CPF | Inconsistência cruzada entre as três declarações |

| Aluguel recebido de PJ | IR retido na fonte; declarar rendimento bruto na ficha de PJ | Divergência entre informe e declaração |

O que acontece com quem cai na malha fina por aluguel?

A retenção na malha fina não é uma punição definitiva, mas tem consequências práticas imediatas. A restituição fica bloqueada até a regularização, o CPF pode ser afetado e o Fisco pode intimar o contribuinte a apresentar documentação comprobatória. Se a omissão for confirmada, a multa padrão é de 75% sobre o imposto devido — percentual que sobe para 150% em casos classificados como sonegação.

A boa notícia é que quem percebe o erro antes de qualquer intimação pode corrigir a situação de forma menos onerosa. A declaração retificadora pode ser enviada em até 5 anos após o ano-calendário em questão. Para aluguel recebido de pessoa física sem carnê-leão mensal pago, o caminho é lançar os rendimentos corretamente e quitar os DARFs atrasados com multa e juros, antes de enviar a retificadora.

Como declarar corretamente o aluguel?

O passo a passo varia conforme quem paga o aluguel, mas há regras comuns que todo locador precisa seguir. Guardar os comprovantes por pelo menos 5 anos é obrigatório, já que a Receita pode fiscalizar qualquer declaração dentro desse prazo. Os pontos centrais para não errar são:

- Aluguel pago por pessoa física: lançar na ficha “Rendimentos Tributáveis Recebidos de PF/Exterior”, mês a mês, informando o CPF do inquilino. Se o valor mensal ultrapassar o limite de isenção, o Carnê-Leão deve ser recolhido via DARF até o último dia útil do mês seguinte ao recebimento.

- Aluguel pago por empresa (CNPJ): o IR já é retido na fonte. Declarar o valor bruto na ficha “Rendimentos Tributáveis Recebidos de PJ”, usando o informe de rendimentos fornecido pela empresa.

- Divisão entre dois locatários: somar os valores recebidos de todos os CPFs antes de verificar a faixa de tributação — a isenção não se aplica separadamente para cada pagador.

- Deduções permitidas: IPTU, condomínio e taxa de administração imobiliária podem ser abatidos da base de cálculo, reduzindo o imposto devido mensalmente.

- Quem paga o aluguel também declara: o inquilino deve lançar o valor na ficha de Pagamentos Efetuados com o CPF do proprietário — essa informação é cruzada automaticamente pelo sistema.

Vale corrigir a situação antes que a Receita bata à porta?

Regularizar antes de qualquer intimação é sempre o caminho menos custoso. A autorregularização via declaração retificadora evita a multa de ofício de 75% e mantém o contribuinte fora do radar de investigações mais sérias. Quem nunca declarou rendimentos de aluguel tem até 5 anos para corrigir — mas quanto mais cedo a correção, menores os juros acumulados.

Se a situação envolve mais de um ano sem declaração ou valores expressivos, o ideal é procurar um contador antes de enviar a retificadora. O erro é muito mais fácil de resolver do que parece, mas exige organização: reúna contratos, extratos bancários e comprovantes de pagamentos antes de qualquer movimento.

Nota — Receita Federal

A Receita Federal informou que “não recebe informações sobre transações individuais, não há qualquer identificação dos meios de pagamento.” O órgão reforçou também que “não recebe qualquer informação sobre transações individuais ou a forma como elas ocorrem (Pix, depósito, transferência etc.) e não notifica contribuintes somente por conta de volume de transações, ainda mais em valores mais baixos.”

Adeus cheiro de casa fechada: cravo-da-índia com canela pode mudar o clima dos ambientes

Ferver cravo-da-índia com canela é um truque simples que muita gente usa para deixar a casa com aroma mais acolhedor...

Como lavar o carro como um profissional, método dos dois baldes e secagem faz toda a diferença na conservação da pintura

Manter o carro limpo vai muito além da estética. Uma lavagem detalhada ajuda a preservar a pintura, proteger os acabamentos...

A psicologia diz que falar sozinho quando se está sozinho não é sinal de solidão, mas uma ferramenta poderosa do cérebro

Falar sozinho costuma ser visto por muitas pessoas como um comportamento estranho ou associado à solidão. No entanto, estudos em...