Economia

Doação de imóvel em vida para filho: o que mudou em 2026 e quanto custa hoje no cartório

Doar imóvel para filhos em 2026 pode custar mais com imposto progressivo e ganho de capital

Transferir um apartamento ou uma casa para o filho em vida sempre pareceu uma forma inteligente de evitar o desgaste e os custos de um inventário futuro. Em 2026, porém, essa decisão ficou mais cara e mais complexa do que a maioria das famílias imagina. A Emenda Constitucional nº 132/2023, que abriu a reforma tributária, tornou obrigatória a progressividade do ITCMD — o imposto estadual que incide sobre heranças e doações — em todos os estados brasileiros. E a Lei Complementar nº 227/2026 veio consolidar esse novo cenário em nível federal. Quem planeja fazer uma doação precisa entender o que mudou, quanto vai custar e quais estratégias ainda são válidas.

O que mudou no ITCMD com a reforma tributária em 2026?

Antes da reforma, cada estado definia livremente se cobrava o Imposto sobre Transmissão Causa Mortis e Doação com alíquota fixa ou progressiva. São Paulo, por exemplo, aplicava 4% independentemente do valor do imóvel — fosse uma quitinete de R$ 150 mil ou um apartamento de R$ 3 milhões. Com a EC 132/2023, essa liberdade acabou: a Constituição Federal passou a exigir que todos os estados adotem alíquotas escalonadas, proporcionais ao valor do bem transmitido.

A LC 227/2026 regulamentou as normas gerais do tributo e confirmou os pontos centrais do novo modelo. Os principais são estes:

- Alíquotas progressivas obrigatórias em todos os estados — quem recebe mais, paga mais proporcionalmente

- Teto nacional de 8%, fixado pela Resolução do Senado Federal nº 9/1992, que permanece em vigor

- Base de cálculo = valor de mercado do imóvel na data da doação, não o valor venal do IPTU

- Imóveis: ITCMD recolhido no estado onde o bem está localizado, independentemente do domicílio das partes

- Estados com alíquota fixa (como SP, MG, PR e ES) têm prazo até 2027 para se adequar — mas 8 deles ainda operam sob regras antigas em 2026

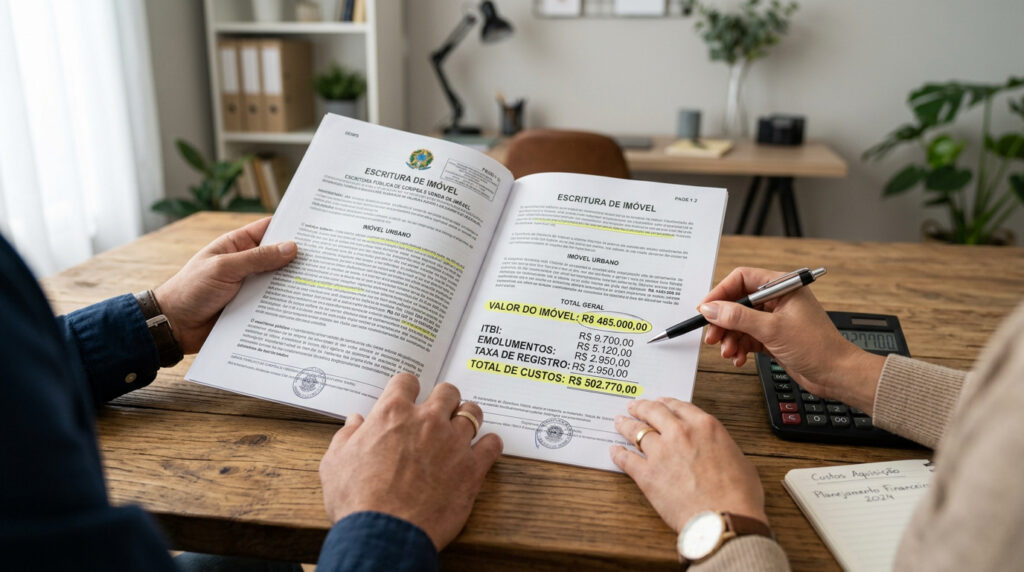

Quanto custa a doação de um imóvel no cartório hoje?

O custo total de uma doação de imóvel em vida envolve três componentes distintos. Confundi-los é um dos erros mais comuns entre as famílias que iniciam o processo sem orientação. A tabela abaixo resume o que incide sobre quem e em qual etapa:

| Custo | Quem paga | Base de cálculo | Referência |

|---|---|---|---|

| ITCMD (imposto estadual) | Filho (donatário) | Valor de mercado do imóvel | 0% a 8% — varia por estado |

| Ganho de capital (IRPF federal) | Pai/doador (se transferir a valor de mercado) | Diferença entre valor de mercado e custo histórico | 15% a 22,5% sobre o ganho |

| Emolumentos do cartório | Geralmente o doador | Valor do imóvel | Tabelados por estado — consulte o cartório local |

Os emolumentos cobrados pelo cartório para lavrar a escritura e registrar o imóvel variam conforme o estado e o valor do bem. As tabelas são fixadas por lei estadual e divulgadas pelos Tribunais de Justiça — consultar diretamente o cartório de registro de imóveis da região é o caminho mais preciso antes de iniciar o processo.

O doador paga imposto de renda sobre a doação?

Sim — e esse ponto surpreende muita gente. Segundo a Receita Federal, a doação de imóvel a valor superior ao custo histórico registrado na declaração do doador configura ganho de capital e gera obrigação de pagar Imposto de Renda. As alíquotas são progressivas: 15% sobre ganhos até R$ 5 milhões, subindo até 22,5% acima de R$ 30 milhões. O imposto deve ser recolhido no mês seguinte à doação, pelo programa GCAP disponibilizado pela Receita.

Para evitar o ganho de capital imediato, muitas famílias optam por transferir o imóvel pelo valor histórico constante na declaração do doador — o que é permitido em lei. O problema é que essa escolha transfere o ônus para o futuro: quando o filho vender o imóvel, o ganho de capital será calculado sobre a diferença entre o preço de venda e aquele custo histórico mais baixo, gerando um imposto potencialmente maior no futuro. Não há decisão universalmente correta — depende do prazo, dos planos do filho e do valor de mercado atual do imóvel.

O que é doação com reserva de usufruto e quando vale a pena?

A doação com reserva de usufruto é uma estratégia legal que permite ao pai transferir a propriedade do imóvel ao filho agora, mantendo o direito de uso e de receber rendas do bem enquanto estiver vivo. Na prática, o filho se torna proprietário formal da nua-propriedade, mas o pai continua morando no imóvel ou alugando-o normalmente até o falecimento, momento em que a propriedade plena se consolida no filho sem necessidade de novo inventário.

Essa modalidade tem implicações específicas no cálculo do ITCMD. Em São Paulo, por exemplo, a Secretaria da Fazenda Estadual permite que o contribuinte pague o imposto em duas etapas: dois terços do valor na data da doação da nua-propriedade, e o terço restante na extinção do usufruto — ou recolha os 100% de uma vez logo na escritura. Os estados regulamentam essa divisão de formas distintas, o que torna essencial verificar as regras da SEFAZ local antes de assinar qualquer documento.

Vale planejar a doação antes de 2027?

Para quem mora em estados que ainda operam com alíquota fixa — como São Paulo (4%) e Minas Gerais (5%) — 2026 é possivelmente o último ano em que a doação pode ser formalizada antes da vigência plena do modelo progressivo, que pode elevar a alíquota para até 8% dependendo do valor do imóvel. Isso não significa que a pressa seja sempre a melhor estratégia: uma doação mal planejada pode gerar ganho de capital imediato, emolumentos subestimados e complicações futuras na declaração do filho. O cenário exige análise do valor atual do imóvel, do custo histórico na declaração, da alíquota vigente no estado e dos planos de moradia ou venda a médio prazo. Conversar com um advogado ou contador especializado em planejamento patrimonial é o passo mais rentável antes de qualquer decisão — o custo de uma consulta costuma ser uma fração do imposto que uma escritura mal estruturada pode gerar.

Quanto rende R$ 200.000 investidos por 30 dias em renda fixa em agosto de 2026?

Com a taxa Selic em patamar elevado, aplicar R$ 200.000 em renda fixa por 30 dias deixou de ser uma...

A única capital da Amazônia eleita pela UNESCO onde o açaí não leva açúcar e a gastronomia supera destinos internacionais

O cheiro de tucupi fervendo invade as calçadas de Belém ao entardecer. Na capital paraense, a floresta amazônica chega à...

Homem fantasiado de Morte escala telhado de hospital, encara pacientes e funcionários por 50 minutos, é multado em R$ 1.380 e diz ao juiz que estava vestido de corvo

Um homem de 26 anos foi multado em 200 libras (cerca de R$ 1.380) após subir no telhado de um...