Brasil

Receita Federal liga o alerta para imóveis no IRPF 2026: esses erros podem colocar contribuinte na malha fina

Aluguel, venda e reforma são pontos sensíveis no cruzamento da Receita

Um imóvel informado de forma errada no Imposto de Renda pode parecer detalhe, mas costuma pesar quando a Receita cruza dados de cartórios, bancos, imobiliárias e declarações anteriores. Atualizar o bem pelo preço de mercado, esquecer aluguel, omitir venda ou informar financiamento de qualquer jeito pode levar o contribuinte à malha fina e transformar uma correção simples em cobrança cara.

Como declarar imóvel no IRPF 2026 sem chamar atenção da Receita?

Declarar imóvel no IRPF 2026 exige coerência entre o que está na escritura, no contrato, no financiamento, nos recibos e nas informações enviadas por terceiros. O imóvel deve contar uma história lógica dentro da declaração.

O erro começa quando o contribuinte trata o bem como se fosse uma aplicação que pode ser atualizada livremente. Na declaração, o imóvel não deve ser elevado ao preço atual de mercado apenas porque valorizou.

Quais erros mais comuns levam imóvel à malha fina?

A malha fina costuma aparecer quando há diferença entre o que o contribuinte informa e o que a Receita recebe de outras fontes. Isso vale para compra, venda, aluguel, financiamento e reformas.

Antes de enviar a declaração, vale revisar os pontos que mais geram inconsistência:

- atualizar o imóvel pelo valor de mercado sem base permitida;

- não informar aluguel recebido durante o ano;

- esquecer venda, permuta ou transferência do imóvel;

- lançar financiamento imobiliário como se fosse dívida comum;

- incluir reformas com comprovantes inexistentes ou mal guardados;

- ignorar o ganho de capital quando a venda gera lucro tributável.

Por que atualizar o imóvel pelo preço atual é perigoso?

Um dos erros mais tentadores é olhar quanto o imóvel vale hoje e trocar o valor antigo por um número mais alto. Isso pode parecer uma forma de “deixar a declaração realista”, mas geralmente cria uma inconsistência.

O valor declarado costuma seguir o custo de aquisição, com acréscimos permitidos quando há documentação, como benfeitorias comprovadas. Sem nota, recibo idôneo ou contrato que sustente o aumento, o contribuinte pode acabar inflando o custo do bem de forma indevida.

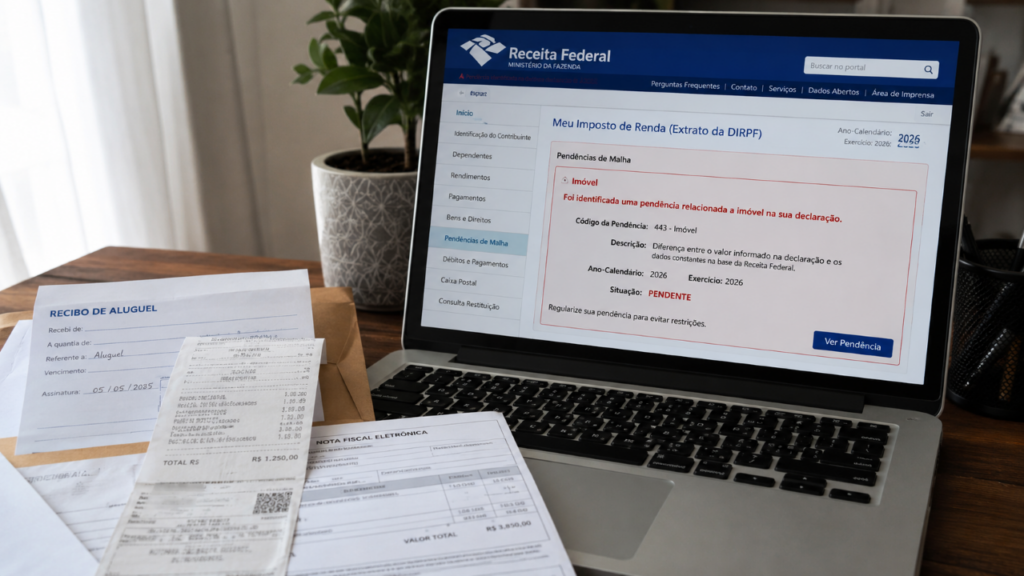

O que acontece se aluguel, venda ou reforma ficarem fora?

Quando há omissão de renda ou informação inexata, a Receita pode reter a declaração, pedir explicações e cobrar imposto se identificar diferença. Em casos de lançamento de ofício por declaração inexata, a multa de ofício pode chegar a 75% sobre a diferença apurada.

A declaração pré-preenchida ajuda porque importa dados já disponíveis na base da Receita, mas não tira a responsabilidade do contribuinte. Se algo vier incompleto, duplicado ou errado, é preciso corrigir antes do envio.

Como corrigir o erro antes que a cobrança aumente?

Se o contribuinte percebeu falha depois de enviar, o caminho costuma ser retificar declaração antes de qualquer procedimento fiscal. A retificação deve ajustar o histórico do imóvel, informar rendimentos omitidos e corrigir valores incompatíveis com documentos.

O ideal é reunir escritura, contrato, informe do banco, comprovantes de parcelas, recibos de aluguel, notas de reforma e documentos da venda. Quanto mais organizado estiver o dossiê, menor o risco de transformar uma divergência em discussão longa com a Receita.

O cuidado principal é não maquiar informação para pagar menos imposto. Corrigir erro é uma coisa; inventar custo, esconder venda ou simular valor é outra. No IRPF, o imóvel precisa ser declarado com prudência, prova e coerência.

Segundo Machado de Assis, escritor brasileiro: “Esquecer é uma necessidade. A vida é uma lousa, em que o destino, para escrever um novo caso, precisa apagar o caso escrito”, sobre desapego e recomeços

A frase de Machado de Assis sobre esquecer e recomeçar não é consolo fácil. É uma observação precisa sobre como...

Lao Tsé, filósofo e escritor chinês, sobre desejo: “Pare de partir e você chegará. Pare de procurar e você verá. Pare de fugir e você será encontrado.” Uma lição sobre encontrar paz quando a busca termina

Lao Tsé aparece nesta reflexão como símbolo de sabedoria antiga, silêncio interior e presença. A frase sobre parar de partir,...

Morador acumula lixo até os telhados, é intimado, não age e a conta de R$ 10.000 em multa municipal mais R$ 25.000 em limpeza forçada chegam todos no mesmo envelope

Imagens aéreas mostraram algo difícil de acreditar: uma casa no meio de um bairro residencial com resíduos de lixo empilhados...