Entretenimento

O aviso para quem tem imóvel financiado e vai declarar o Imposto de Renda 2026 este ano

O valor declarado deve seguir o que foi pago

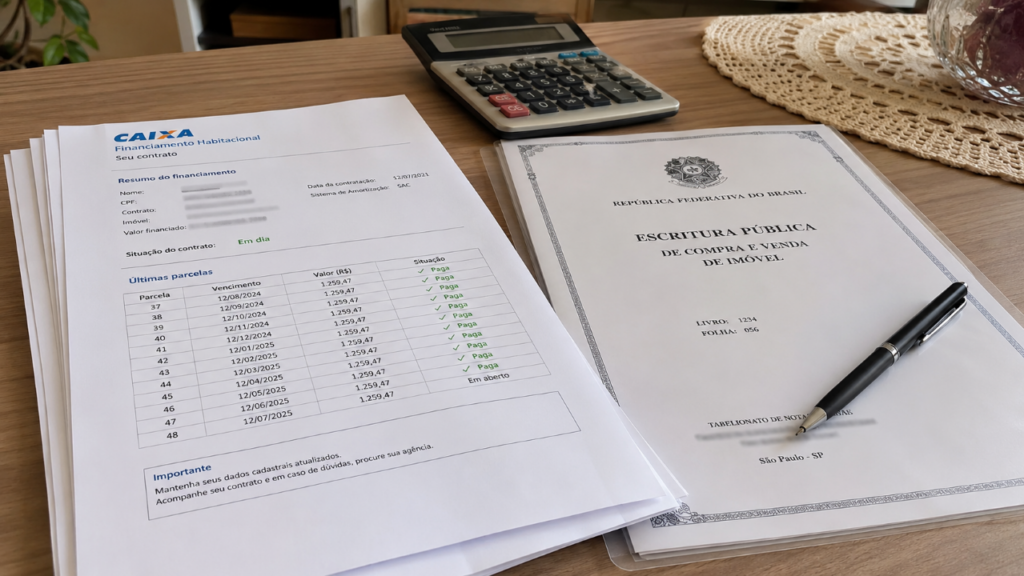

A declaração de Imposto de Renda de 2026 trouxe uma atenção extra para quem comprou ou ainda está pagando um imóvel financiado. A surpresa para muitos contribuintes está no jeito de informar o bem: não basta colocar o preço total do contrato, nem repetir o valor de mercado. O correto é declarar apenas o que foi efetivamente pago até o fim do ano-calendário, com cuidado para não cair em inconsistências.

O que mudou para imóvel financiado no Imposto de Renda 2026?

A principal mudança percebida pelos contribuintes está no preenchimento mais detalhado do patrimônio. A Receita passou a organizar melhor os eventos ligados ao bem, incluindo pagamentos de financiamento, reformas, reduções e venda.

Na prática, isso reforça uma regra que muita gente ainda erra: o imóvel não deve aparecer pelo valor cheio do financiamento. Ele precisa ser informado na declaração de bens conforme os pagamentos feitos até 31 de dezembro.

Onde declarar o imóvel financiado corretamente?

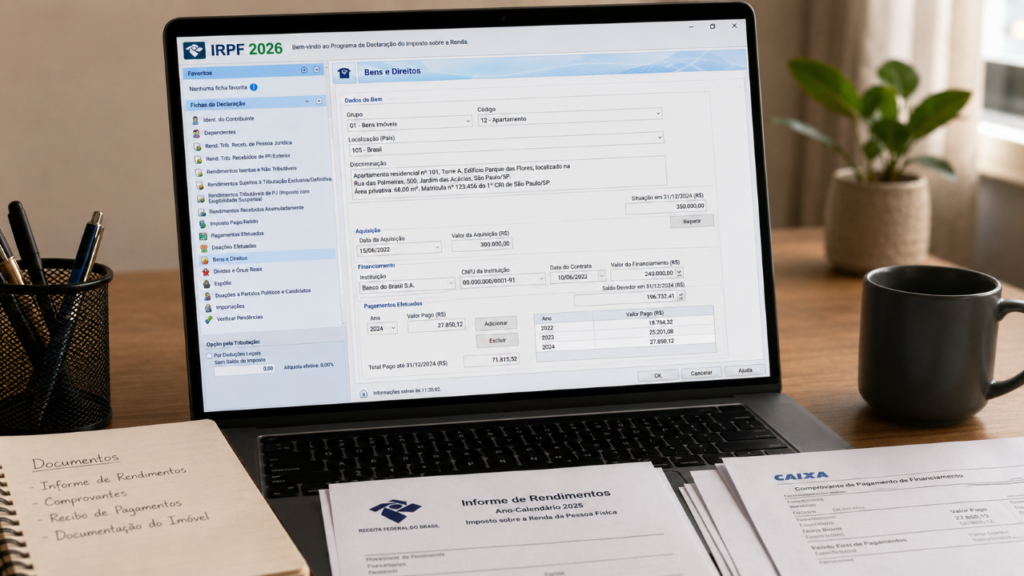

O imóvel financiado deve entrar em Bens e Direitos, no grupo de bens imóveis, com o código correspondente ao tipo de propriedade, como casa, apartamento ou terreno. O erro comum é tentar lançar o financiamento como dívida comum.

O contribuinte deve preencher a descrição com dados que ajudem a identificar a operação. Antes de enviar, vale conferir se os principais detalhes aparecem de forma clara:

- Endereço completo do imóvel e, se houver, matrícula.

- Nome e CPF ou CNPJ do vendedor.

- Banco ou instituição responsável pelo financiamento.

- Número do contrato, entrada paga e forma de aquisição.

- Uso de FGTS, quando esse valor entrou na compra.

Qual valor deve ser informado na declaração?

O ponto que mais causa confusão é o valor. O contribuinte não deve lançar o saldo devedor como se fosse o valor do imóvel, nem usar a avaliação atual feita por mercado, corretor ou banco.

O valor correto segue a lógica do custo de aquisição. Isso inclui entrada, prestações pagas, taxas obrigatórias da compra e despesas comprováveis que possam ser somadas ao bem, quando permitidas.

Por que essa regra pegou tanta gente de surpresa?

Porque o raciocínio parece contraditório para quem financia. A pessoa sabe que ainda deve ao banco, mas a Receita Federal trata o imóvel como patrimônio em construção dentro da declaração, aumentando conforme os pagamentos são feitos.

Por isso, as parcelas do financiamento pagas ao longo do ano devem atualizar o valor declarado do bem. Se nada foi pago além do que já constava, o valor permanece igual, sem correção automática.

O que conferir antes de enviar a declaração?

Antes de transmitir, confira se o valor informado bate com comprovantes, informe do banco, contrato e recibos de despesas relacionadas à compra. Diferenças grandes ou descrições incompletas podem chamar atenção e atrasar a análise.

Também é importante não atualizar o imóvel por valorização, reforma sem comprovante ou estimativa de mercado. No IR, o que pesa é o histórico documentado do que foi pago, não quanto o bem poderia valer hoje.

Autoridades confirmaram feriado nacional, que cairá em uma segunda-feira e pode encurtar a semana de milhões de trabalhadores

O próximo feriado nacional em uma segunda-feira já tem data confirmada no calendário oficial de 2026: 7 de setembro, Dia...

Espanha elimina Portugal no fim e encerra trajetória de Cristiano Ronaldo em Copas

Gol de Mikel Merino nos acréscimos coloca a Fúria nas quartas de final da Copa do Mundo de 2026

Adeus box de vidro comum no banheiro: o novo design elegante que está substituindo em apartamentos modernos

O tradicional box de vidro começa a perder espaço nos projetos de reforma, dando lugar ao chuveiro walk-in, ambiente aberto...