Economia

Nem no cartório, nem na partilha de bens: quando começa, de fato, uma herança

Aceitar herança sem verificar dívidas pode gerar prejuízo

Quando uma pessoa falece, a maioria dos herdeiros acredita que o processo de herança começa na primeira visita ao cartório, na leitura do testamento ou no momento em que os bens são divididos entre os beneficiários. O direito sucessório, porém, estabelece um marco diferente: a abertura da sucessão ocorre exatamente no instante do falecimento, independentemente de qualquer trâmite formal que ainda esteja por vir.

Qual é o momento exato em que a herança começa juridicamente?

Do ponto de vista legal, a morte do titular é o fato que provoca a abertura automática da sucessão. A partir desse momento, nasce para os herdeiros o direito de aceitar ou renunciar à herança, mesmo que ainda não tenha sido realizado nenhum procedimento cartorário ou judicial. Esse detalhe é pouco conhecido, mas carrega consequências jurídicas e tributárias relevantes para todos os envolvidos no processo.

A data do falecimento é também o ponto de referência para o cálculo dos prazos legais relacionados ao imposto sobre herança, para determinar quem tem direito a herdar e para identificar qual era a composição do patrimônio no momento em que a sucessão se abriu. Por isso, especialistas em direito das sucessões recomendam conservar toda a documentação relacionada ao óbito e começar a reunir informações sobre a situação patrimonial do falecido o quanto antes.

Abrir a sucessão significa já ser dono dos bens?

Não. O fato de a herança se abrir automaticamente com o falecimento não significa que os herdeiros se tornem proprietários imediatos dos bens. Para que isso aconteça, é necessário completar os trâmites legais e formalizar a aceitação da herança. Entre a abertura da sucessão e a efetiva transferência da titularidade dos bens existe um processo que pode durar meses, dependendo da complexidade do espólio e da existência ou não de testamento.

Esse intervalo entre a morte e a conclusão do inventário é justamente o período em que os herdeiros precisam tomar decisões importantes, com atenção especial às obrigações que podem vir junto com os bens deixados pelo falecido.

O que analisar antes de aceitar uma herança?

Especialistas em direito sucessório são unânimes em alertar que aceitar uma herança sem investigar sua composição é um dos erros mais comuns entre herdeiros. No Brasil, a aceitação da herança implica assumir tanto o patrimônio ativo quanto as dívidas, empréstimos e obrigações financeiras que o falecido deixou pendentes. Um espólio com mais passivo do que ativo pode representar um prejuízo concreto para quem aceita sem verificar.

- Solicitar certidões de débitos junto à Receita Federal, prefeitura e cartórios para verificar se existem dívidas fiscais em nome do falecido

- Identificar contratos de financiamento, empréstimos bancários ou fianças que possam ser transferidos aos herdeiros

- Verificar a existência de processos judiciais em andamento nos quais o falecido figurava como réu

- Consultar extratos bancários e declarações de imposto de renda para ter um panorama completo do patrimônio líquido

O que é a aceitação de herança a benefício de inventário?

Quando há dúvida sobre a real situação econômica do espólio, o direito oferece uma alternativa que protege o patrimônio pessoal dos herdeiros: a aceitação a benefício de inventário. Por essa modalidade, as dívidas do falecido são pagas com os próprios bens da herança e não podem alcançar o patrimônio particular de quem herda. Essa proteção é especialmente relevante quando o herdeiro suspeita que as dívidas podem superar o valor dos bens deixados.

A decisão de aceitar, renunciar ou condicionar a aceitação da herança deve ser tomada com o suporte de um advogado especializado em direito das sucessões, que pode avaliar o conjunto do espólio e orientar sobre a alternativa mais segura para cada caso concreto.

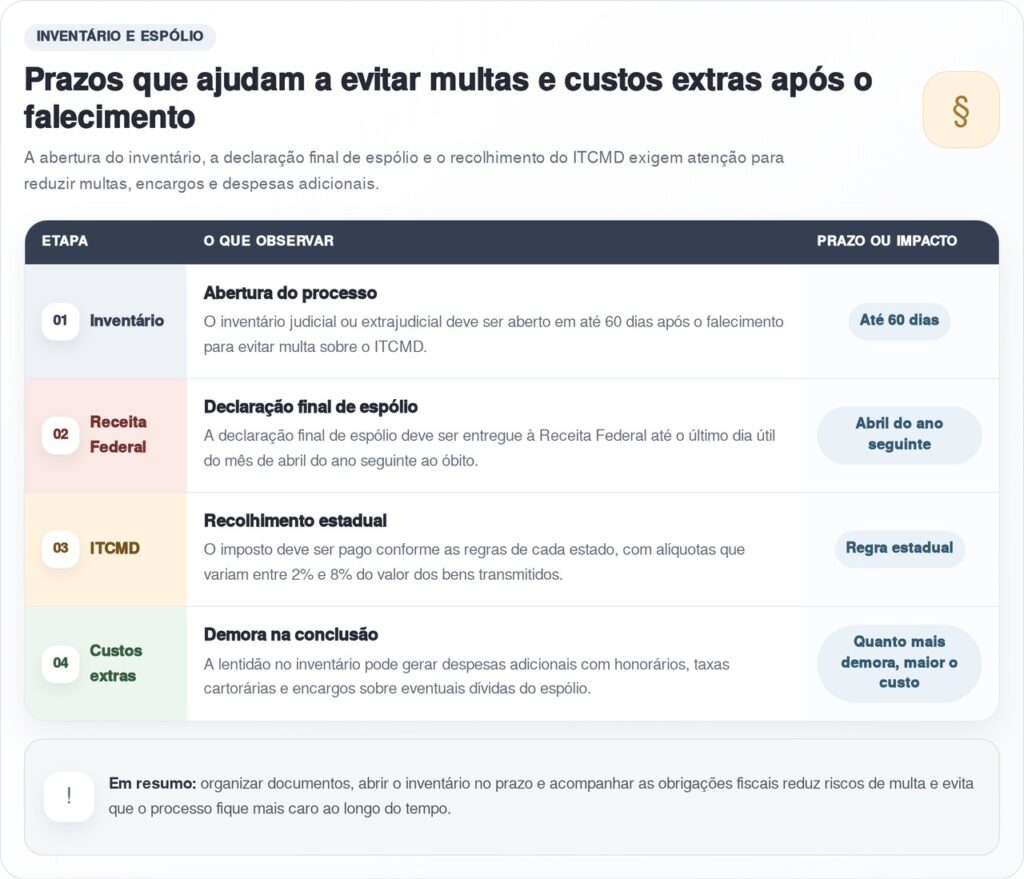

Quais são os prazos que os herdeiros precisam observar?

A legislação brasileira estabelece prazos que começam a correr a partir da data do falecimento, e não da conclusão do inventário. O prazo para abertura do inventário, por exemplo, é de 60 dias a contar da morte. O descumprimento desse prazo gera multa sobre o imposto de transmissão causa mortis e doação, o ITCMD, que varia conforme o estado. Além disso, há prazos específicos para a entrega da declaração final de espólio à Receita Federal e para o recolhimento do imposto sobre a herança.

O que fazer logo após o falecimento de um familiar

Compreender que a herança começa no momento da morte, e não no cartório, muda a urgência com que os herdeiros devem agir. Reunir documentos como certidão de óbito, escrituras de imóveis, extratos bancários, declarações de imposto de renda e eventuais testamentos registrados é o primeiro passo prático, e deve ser dado nos dias imediatos ao falecimento, antes mesmo de qualquer reunião com o advogado ou o tabelião.

Quanto mais cedo os herdeiros tiverem um retrato fiel do patrimônio deixado, melhores serão as condições para decidir sobre a aceitação da herança, negociar a partilha entre si e cumprir as obrigações fiscais dentro dos prazos legais, evitando multas e complicações que tornam um processo já delicado ainda mais oneroso.

Danilo exalta trabalho de Ancelotti e destaca pressão sobre a equipe

Jogador do Flamengo pode ser titular no jogo diante do Haiti

A psicologia confirma que as pessoas que estão sempre atrasadas não o fazem de propósito, mas por hábitos mentais desenvolvidos ao longo do tempo

Chegar atrasado com frequência costuma ser interpretado como falta de organização, desinteresse ou desrespeito pelos compromissos. No entanto, estudos em...

Brinco de crochê em formato de gota é fácil de fazer e vende muito

O brinco de crochê em formato de gota é uma das peças artesanais que mais chamam atenção pela beleza, leveza...