Entretenimento

Irmãos herdam fazenda de R$ 3 milhões e deixam o inventário parado por 18 anos para “economizar”, mas quando decidem vender descobrem que os impostos atrasados quase dobraram o valor a pagar no cartório

Inventário parado por 18 anos faz família pagar quase o dobro de impostos: entenda como funciona a lei no Brasil

UMA HERANÇA DE R$ 3 MILHÕES E UMA CONTA QUE NINGUÉM ESPERAVA

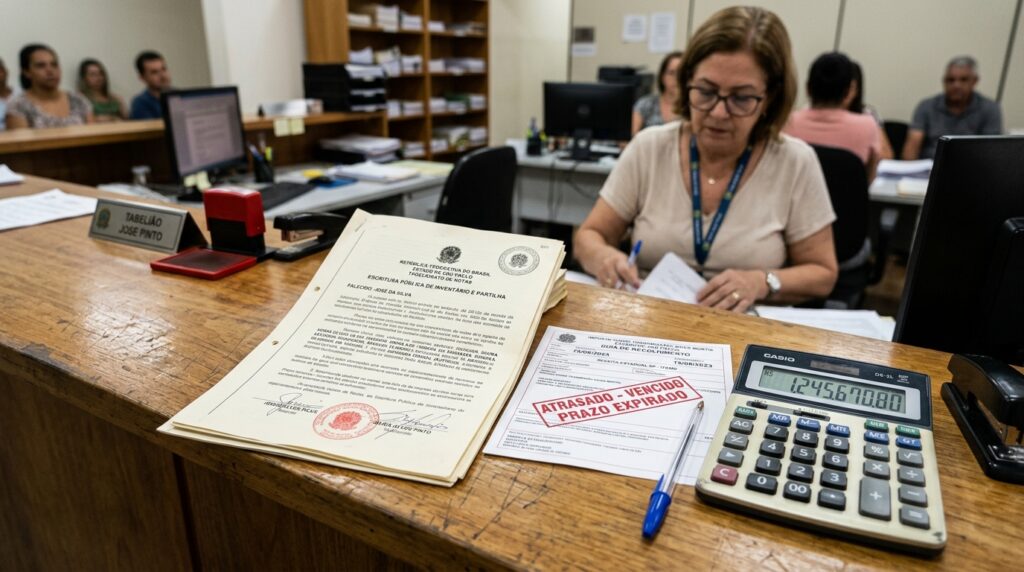

A história dos três irmãos que herdaram uma fazenda avaliada em R$ 3 milhões e deixaram o processo de sucessão engavetado por quase duas décadas parece absurda, mas retrata uma realidade comum no país. Ao decidirem finalmente vender a propriedade, descobriram que multas, juros e correção monetária sobre o ITCMD transformaram uma economia ilusória em um prejuízo concreto. O caso expõe o que acontece quando famílias ignoram os prazos legais para formalizar a transmissão de bens após um falecimento.

O que a legislação brasileira exige sobre o inventário?

O Código de Processo Civil, no artigo 611, determina que o inventário deve ser aberto em até 60 dias após o óbito. Esse prazo vale tanto para a via judicial quanto para a extrajudicial, realizada diretamente em cartório. Quando os herdeiros não respeitam essa janela, o imposto estadual sobre a herança passa a acumular penalidades que crescem com o tempo.

O tributo em questão é o Imposto sobre Transmissão Causa Mortis e Doação, cobrado por cada estado com alíquotas que variam entre 2% e 8%. Em São Paulo, por exemplo, a multa é de 10% sobre o valor do imposto quando o atraso fica abaixo de 180 dias. Acima desse período, a penalidade sobe para 20%. Somam-se ainda juros mensais e correção monetária.

Quanto a família pode perder ao adiar a partilha de bens?

O impacto financeiro vai muito além da multa inicial. Um caso documentado pelo Jusbrasil mostra a dimensão do problema: uma família que deixou o processo de sucessão parado por 20 anos viu o tributo saltar de R$ 6 mil para mais de R$ 19 mil. A diferença foi causada exclusivamente pelo acúmulo de encargos legais sobre o imposto original.

No caso dos irmãos da fazenda, a lógica é semelhante. Sobre um patrimônio de R$ 3 milhões, o tributo base poderia girar em torno de R$ 120 mil a R$ 240 mil, dependendo do estado. Com 18 anos de atraso, a combinação de penalidade fixa, juros de mora e atualização monetária eleva esse montante de forma expressiva. Os principais prejuízos de postergar a regularização incluem:

- Multa de até 20% sobre o valor do imposto devido, aplicada após 180 dias do falecimento

- Juros de mora acumulados mês a mês, geralmente indexados à taxa Selic

- Correção monetária que reajusta a dívida ao longo dos anos

- Impossibilidade de vender, transferir ou financiar os bens herdados

Como a reforma tributária de 2026 agrava a situação?

O cenário ficou ainda mais complexo. A Emenda Constitucional 132/2023, regulamentada pela Lei Complementar 227/2026, tornou obrigatória a adoção de alíquotas progressivas para o imposto sobre heranças e doações em todos os estados. Na prática, quem transmite patrimônios maiores passa a pagar proporcionalmente mais tributo, com faixas que vão de 2% a 8%.

Dois mudanças merecem atenção especial para quem ainda não formalizou a divisão dos bens da família:

- A base de cálculo agora considera o valor de mercado dos bens, e não mais valores históricos ou contábeis

- O tributo passa a ser devido no estado de domicílio do falecido, eliminando a estratégia de buscar estados com alíquotas menores

Isso significa que famílias com processos de sucessão parados há anos enfrentam um duplo impacto: a penalidade pelo atraso somada a uma possível alíquota maior na hora de regularizar.

Quais riscos vão além do financeiro para os herdeiros?

O prejuízo de manter o processo de sucessão parado não se resume a impostos. Enquanto a regularização não acontece, o patrimônio fica juridicamente vinculado ao falecido. Imóveis não podem ser vendidos ou financiados. Contas bancárias permanecem bloqueadas. Veículos não podem ser transferidos. Toda a vida financeira ligada àqueles bens congela.

O especialista em direito de família Alexandre Ricco alerta que a indefinição prolongada também acirra disputas entre familiares. Propriedades podem se deteriorar, perder valor de mercado ou gerar despesas contínuas com IPTU, condomínio e manutenção. No caso da fazenda de R$ 3 milhões, 18 anos sem gestão formal significam quase duas décadas de risco patrimonial sem respaldo jurídico para nenhum dos herdeiros.

Ainda dá tempo de regularizar a herança com atraso?

Sim, e essa talvez seja a informação mais importante deste relato. O inventário pode ser aberto a qualquer momento, mesmo décadas após o falecimento. A herança não prescreve nem é confiscada pelo governo. O que muda é o custo: quanto mais tempo passa, maior o peso das penalidades acumuladas. Em muitos estados, o tributo e a multa podem ser parcelados junto à Secretaria da Fazenda, o que viabiliza a regularização mesmo para famílias sem liquidez imediata.

Se você reconheceu a sua família na história dos três irmãos, o melhor caminho é procurar um advogado especializado em direito sucessório e dar o primeiro passo o quanto antes. Cada mês de espera é um mês a mais de juros correndo contra o seu patrimônio.

Psicologia afirma que famílias que faziam as refeições em silêncio, sem elogios constantes, criaram adultos mais seguros: não por rigidez, mas porque a falta de validação a cada gesto ensinou as crianças a buscar aprovação dentro de si

🪞 E SE O SILÊNCIO DA SUA FAMÍLIA NÃO FOSSE FRIEZA? Crescer sem aplausos a cada conquista pode parecer uma...

5 dos maiores impérios da história antiga e como eles dominaram territórios gigantescos

A grandiosidade das antigas civilizações revela como a expansão territorial e as conquistas militares moldaram a humanidade de forma definitiva....

Morador instala ar-condicionado para fugir do calor, mas o aparelho vira motivo de guerra entre vizinhos

Instalar ar-condicionado no apartamento pode parecer uma solução simples para enfrentar dias de calor intenso. Mas, em condomínio, o conforto...