Economia

Meu ex declarou meus filhos sem me avisar. Descobri quando minha restituição foi bloqueada

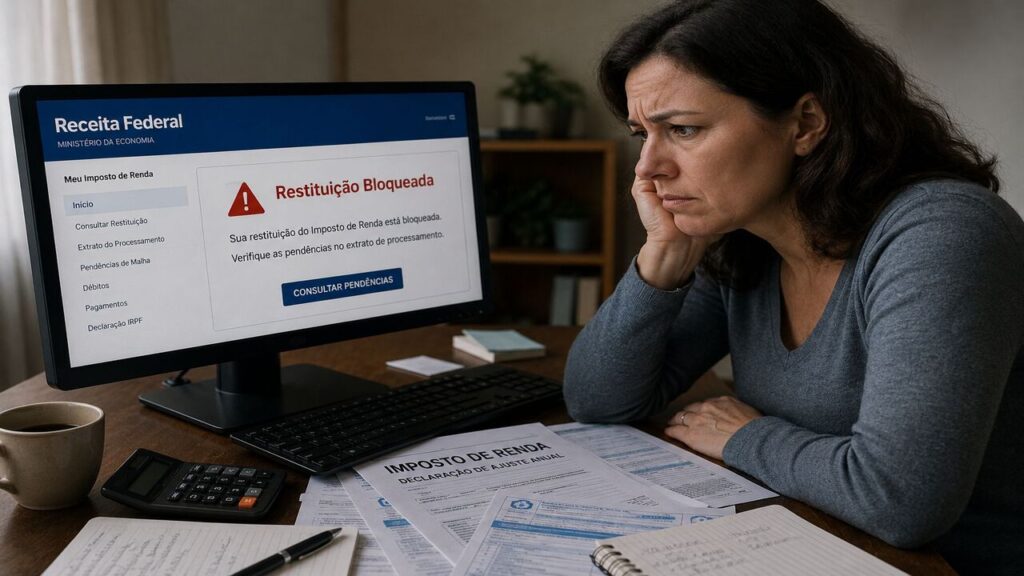

Dependente duplicado no IR 2026 trava restituição e leva declaração direto para a malha fina

Ela entregou a declaração no prazo, organizou cada comprovante e esperou a restituição cair na conta. O retorno da Receita Federal veio, mas não era depósito: era notificação de malha fina. O motivo, descoberto depois de dias de ansiedade no portal e-CAC, foi um CPF duplicado na ficha de dependentes. O ex-marido havia incluído os filhos na própria declaração sem comunicar, e os R$ 2.800 que ela esperava — valor que combinava a dedução pelos dois filhos com o imposto retido na fonte ao longo do ano — ficaram bloqueados enquanto ela precisava provar, com documentos, quem detinha o direito. Essa situação não é exceção: o dependente duplicado é um dos gatilhos mais frequentes de retenção na malha fina, especialmente em famílias com separação, e se repete todo ano por falta de combinação prévia entre os pais.

Por que a Receita detecta o dependente duplicado tão rápido?

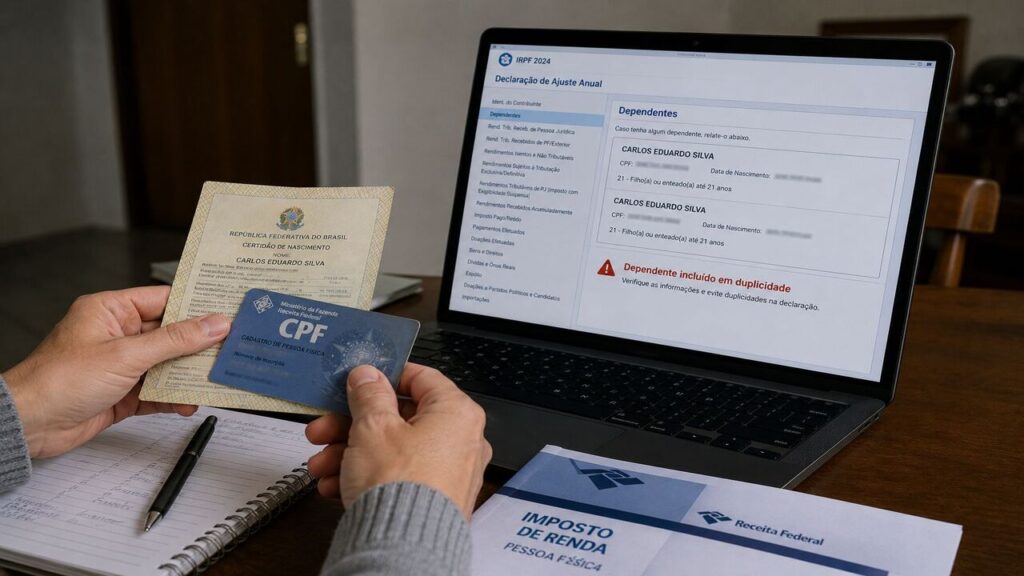

O sistema da Receita Federal cruza automaticamente o CPF de cada dependente informado com todas as declarações entregues no mesmo exercício fiscal. Quando o mesmo CPF aparece em duas declarações distintas, as duas ficam retidas para análise, independentemente de quem tem razão. A regra não admite interpretação: uma pessoa não pode figurar como dependente em mais de uma declaração no mesmo ano-calendário. Isso vale para qualquer modalidade de guarda — unilateral, compartilhada ou alternada. A Receita Federal, vale destacar, não define qual dos pais deve declarar o filho na guarda compartilhada; ela apenas exige que o dependente conste em uma única declaração, deixando a decisão para o consenso dos pais ou, na falta dele, para a via judicial.

O impacto financeiro é imediato. Cada dependente garante dedução de R$ 2.275,08 da base de cálculo do imposto no IR 2026, além de permitir abater despesas médicas e educacionais atreladas a ele. Perder esse benefício, ou ter a restituição travada enquanto o conflito é apurado, representa custo real para quem contava com esse dinheiro no planejamento do ano.

Quem tem o direito de declarar o filho como dependente?

A resposta depende do tipo de guarda definido judicialmente ou em acordo homologado. A Receita Federal tem regras claras para cada situação, e o descumprimento de qualquer uma delas leva direto à malha. O quadro abaixo resume como funciona na prática:

| Tipo de guarda | Quem declara como dependente | O outro pai pode deduzir algo? |

|---|---|---|

| Guarda unilateral | Somente o guardião judicial | Sim, se houver pensão alimentícia fixada judicialmente, por acordo homologado ou escritura pública |

| Guarda compartilhada | Apenas um dos pais, definido por acordo entre eles | Sim, se houver pensão alimentícia formalizada nos mesmos termos acima |

| Sem acordo ou decisão judicial | Recomenda-se definição prévia entre os pais antes do envio | Pagamentos informais não são dedutíveis em nenhuma hipótese |

Alguns casais separados adotam um arranjo informal de alternância anual — um pai declara em anos pares, o outro em anos ímpares —, mas é importante saber que essa modalidade não tem previsão específica na legislação. Funciona como acordo entre os pais, e cada ano deve respeitar a mesma regra: apenas um declarante por dependente.

O que acontece quando a declaração cai na malha fina por esse motivo?

Quando a declaração é retida, a restituição fica suspensa até que a inconsistência seja resolvida. O contribuinte pode consultar o status pelo portal e-CAC ou pelo aplicativo “Meu Imposto de Renda”, acessando “Pendências de Malha”. A partir daí, há caminhos distintos, e a escolha certa depende do momento em que o problema é identificado. Os passos essenciais para resolver a situação são:

- Antes de receber intimação fiscal: enviar uma declaração retificadora pelo programa gerador do IR ou pelo e-CAC, removendo o dependente duplicado ou corrigindo as informações. A retificação espontânea elimina a aplicação de multa e mantém o controle do processo no lado do contribuinte.

- Após a intimação da Receita: a retificação ainda é possível enquanto não houver procedimento fiscal formalmente instaurado, mas perde o efeito protetivo contra multas. Nessa fase, o contribuinte normalmente precisa apresentar documentação que comprove a guarda — sentença judicial de divórcio, termo de guarda ou acordo homologado em juízo — pelo próprio e-CAC.

- Efeito colateral importante: ao enviar a declaração retificadora, a data de envio é atualizada e o contribuinte volta ao fim da fila de restituição, o que pode atrasar o recebimento em relação à posição original.

- Guarda compartilhada sem acordo formal sobre a dependência fiscal: os pais precisam definir em comum quem declara naquele ano e formalizar a decisão antes de qualquer envio. Na ausência de consenso, a solução é via judicial, já que a Receita Federal não arbitra esse tipo de conflito.

Como a pensão alimentícia entra nessa conta?

O pai ou a mãe que não declara o filho como dependente não fica necessariamente sem benefício fiscal, desde que haja pensão alimentícia formalizada. Pagamentos de pensão alimentícia respaldados em decisão judicial, acordo homologado em juízo ou escritura pública podem ser deduzidos integralmente da base de cálculo do imposto na declaração de quem paga. É uma compensação relevante, mas tem uma condição inegociável: o pagamento precisa ter respaldo legal documentado. Transferências informais, combinações verbais ou depósitos sem origem judicial não geram dedução, o que costuma surpreender contribuintes que acreditam ter direito ao abatimento por pagar regularmente.

Na guarda compartilhada, as notas fiscais da escola e os recibos médicos devem ser emitidos no nome de quem declara o filho como dependente naquele ano. Se os pais dividem a mensalidade mas apenas um declara a dependência, somente a parte paga pelo declarante pode ser abatida. Pagamento por liberalidade, sem previsão na decisão judicial, não gera direito a abatimento.

Quais documentos provam quem tem o direito ao dependente?

A Receita aceita provas concretas de guarda quando o conflito chega à fase de análise. Reunir essa documentação antes mesmo de precisar é o melhor seguro contra uma intimação. Os documentos mais relevantes para comprovar o direito ao dependente são:

- Sentença de divórcio ou de dissolução de união estável que especifique o detentor da guarda do menor

- Termo de guarda judicial atualizado, com nome e CPF do guardião identificados

- Acordo de regulação das responsabilidades parentais, registrado em cartório ou homologado em juízo

- Comprovantes de despesas em nome do declarante, como notas fiscais da escola, recibos médicos e planos de saúde emitidos no CPF de quem declara a dependência

Deu tempo de resolver antes que aconteça com você?

O prazo de entrega do IR 2026 vai até 29 de maio, e quem ainda não enviou a declaração tem tempo de acertar esse ponto com o ex-parceiro antes do envio. Uma conversa direta sobre quem vai declarar os filhos este ano custa menos do que qualquer processo de retificação depois da malha fina, e muito menos do que a espera prolongada por uma restituição bloqueada.

Se já enviou e percebeu o erro, abra o e-CAC agora mesmo e verifique o status seguindo o caminho: Meu Imposto de Renda → ano-calendário 2025 → Pendências de Malha. Quanto antes a inconsistência for identificada, maior a chance de resolver com uma retificadora espontânea — sem multa, sem intimação e sem precisar provar nada além do que já consta na sua própria declaração corrigida.

Fundada em 1535, a cidade capixaba guarda a igreja mariana mais antiga do Brasil em pé há 490 anos

Fundada em 23 de maio de 1535 por Vasco Fernandes Coutinho, Vila Velha é o berço da colonização capixaba e...

Adeus moscas na cozinha: as cascas que iriam para o lixo podem ganhar uma nova função em casa

Cascas de limão podem ajudar a afastar moscas na cozinha sem recorrer de imediato a inseticidas fortes, sprays com cheiro...

Como os gols de Haaland na Copa 2026 viraram uma máquina de marketing milionária

A performance de Erling Haaland na vitória por 2 a 1 que eliminou o Brasil nas oitavas de final da...