Brasil

Herança de imóvel financiado: a regra que muitos só descobrem quando o banco começa a cobrar

O seguro pode mudar completamente o destino da dívida

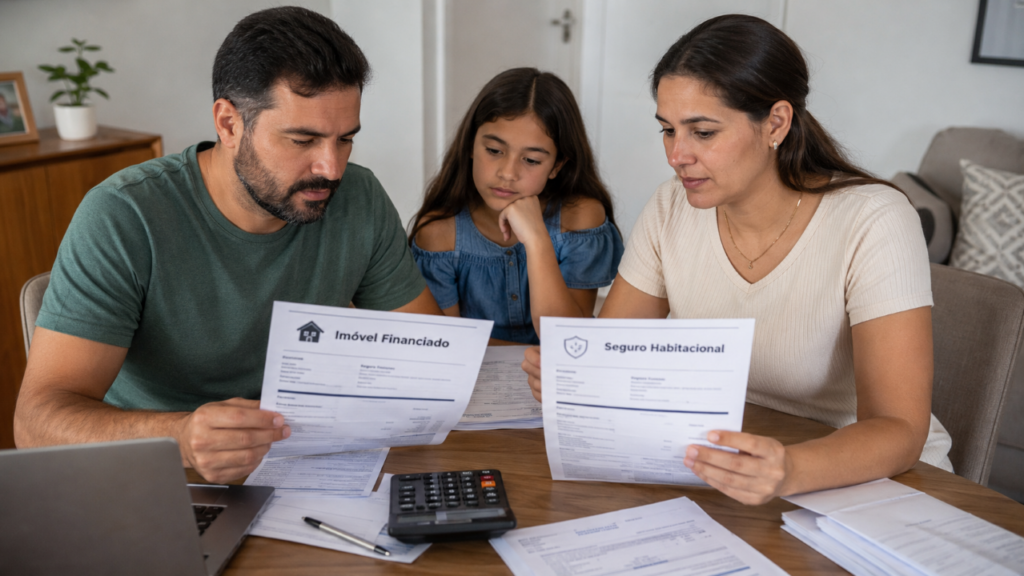

Receber um imóvel como herança já exige cuidado, mas a situação fica mais delicada quando ele ainda está sendo pago ao banco. Muita gente acredita que a morte do comprador quita automaticamente o financiamento, enquanto outras pessoas acham que os herdeiros passam a dever tudo com o próprio dinheiro. A verdade costuma estar no meio: é preciso olhar o contrato, o seguro e o inventário antes de qualquer decisão.

Como funciona a herança de um imóvel ainda financiado?

Quando uma pessoa morre deixando um imóvel financiado, o bem e a obrigação ligada a ele entram na análise do inventário. Isso não significa que os herdeiros simplesmente recebem a casa livre e quitada no dia seguinte.

O financiamento precisa ser conferido com atenção, porque pode haver seguro, saldo pendente, parcelas em aberto e regras específicas do contrato. Só depois disso a família entende se o imóvel será mantido, vendido, quitado ou devolvido ao banco.

O seguro pode quitar a dívida do imóvel?

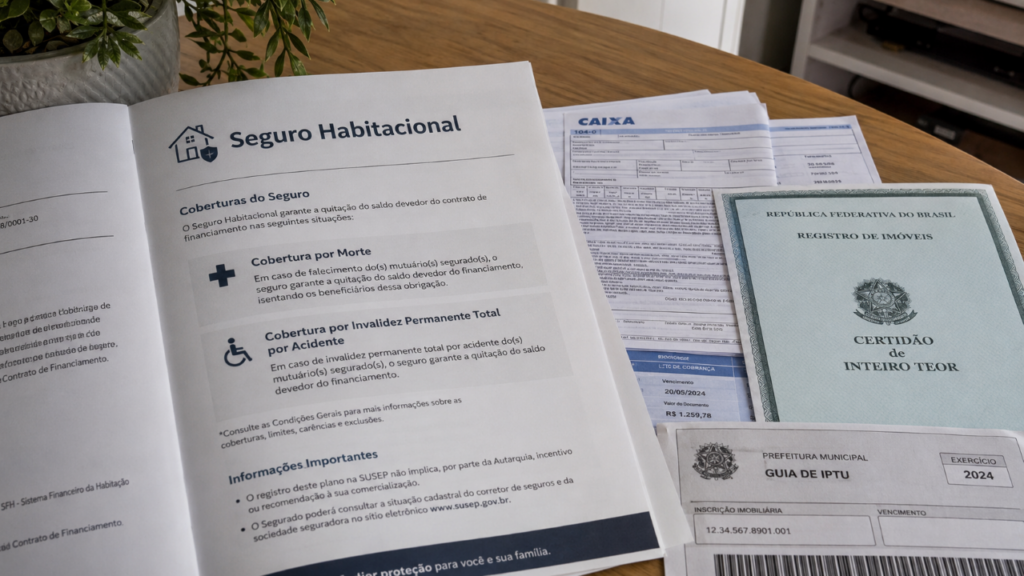

Em financiamentos habitacionais, é comum existir seguro habitacional com cobertura por morte e invalidez permanente. Esse ponto é decisivo, porque pode quitar todo ou parte do saldo devedor, dependendo de como o contrato foi feito.

Quando há mais de um comprador, a cobertura costuma seguir a participação de renda de cada um no financiamento. Por isso, se o falecido respondia por uma parte da renda, o seguro pode quitar apenas aquela proporção, e o restante continua sendo responsabilidade contratual dos demais envolvidos.

Os herdeiros precisam pagar a dívida com dinheiro próprio?

Essa é a dúvida que mais assusta. Em regra, os herdeiros não respondem por dívidas acima do valor recebido na herança. Ou seja, o patrimônio particular da família não deve ser confundido com o patrimônio deixado pela pessoa falecida.

Mas isso não significa que o banco perde automaticamente o direito de cobrar. A dívida do falecido pode ser tratada dentro do inventário, e o imóvel financiado pode continuar vinculado ao contrato até que a situação seja regularizada.

O que a família deve fazer logo após a morte?

O primeiro passo é reunir documentos e avisar a instituição financeira. Quanto mais tempo a família demora, maior o risco de parcelas vencerem, juros aumentarem e a negociação ficar mais difícil.

Antes de tomar qualquer decisão, vale organizar os pontos mais urgentes:

- Localizar o contrato de financiamento e os boletos recentes.

- Solicitar ao banco as regras do MIP e demais coberturas.

- Conferir quem aparece como comprador, coobrigado ou participante de renda.

- Separar certidão de óbito, documentos pessoais e dados do imóvel.

- Procurar orientação para abrir ou atualizar a partilha de bens.

Qual é o erro que muitos descobrem tarde demais?

O erro mais comum é presumir que o imóvel será automaticamente quitado ou que basta continuar pagando as parcelas sem comunicar o banco. Essa demora pode atrapalhar o acionamento do seguro e dificultar a regularização da propriedade.

Outro equívoco é fazer acordos informais entre familiares sem considerar a alienação fiduciária, o contrato, os prazos e a posição da instituição financeira. Em um momento emocionalmente pesado, agir rápido e com documentos em mãos pode evitar prejuízo e conflito entre herdeiros.

Cardápios digitais ganham força no setor de alimentação

Restaurantes investem em soluções tecnológicas para reduzir custos, criar campanhas exclusivas e manter relacionamento próximo com clientes

Elenco rachado? Cristiano Ronaldo segue apenas 4 companheiros de Seleção nas redes

Um mapeamento das redes sociais dos jogadores da Seleção Portuguesa revelou comportamentos distintos de integração digital após a eliminação da...

Apenas 34% resolvem este desafio: Você sobe 2 degraus por vez e desce 1. Quantos movimentos precisa fazer para chegar ao topo?

O desafio dos degraus parece brincadeira simples, mas prende quem responde no impulso. A escada vira armadilha quando a pessoa...